債券為證券《金融市場基礎知識》第五章內容,占科目總分值17%,難度較大,出題率高。其中資產證券化每年均有出題,通過近幾年考情分析,這一考點出題形式單選題、組合型選擇題都有,組合型選擇題要求考生對知識點的掌握更透徹,因此,考生一定要重點學習,爭取在考試時能夠精確判斷,不丟分。

| 章 | 節 | 知識點 | 近三年出題 | 章節占比 |

| 第五章債券 | 第一節 債券概述 | 一、債券概述 | 18 | 13.33% |

| 二、政府債券 | 13 | 9.63% | ||

| 三、金融債券、公司債券與企業債券 | 6 | 4.44% | ||

| 四、國際債券 | 8 | 5.93% | ||

| 五、資產證券化 | 15 | 11.11% | ||

| 第二節 債券發行 | 一、國債的發行與承銷 | 9 | 6.67% | |

| 二、地方政府債券的發行與承銷 | 1 | 0.74% | ||

| 三、金融債券的發行與承銷 | 10 | 7.41% | ||

| 四、企業債券和公司債券的發行與承銷 | 3 | 2.22% | ||

| 五、非金融企業債務融資工具的發行與承銷 | 4 | 2.96% | ||

| 六、證券公司債券的發行與承銷 | 1 | 0.74% | ||

| 七、國際開發機構人民幣債券發行與承銷的有關規定 | 2 | 1.48% | ||

| 第三節 債券交易 | 一、債券交易的概念及流程 | 14 | 10.37% | |

| 二、債券評級 | 9 | 6.67% | ||

| 三、債券市場 | 8 | 5.93% | ||

| 第四節 債券估值 | 一、債券估值原理 | 6 | 4.44% | |

| 二、債券報價與實付價格 | 2 | 1.48% | ||

| 三、債券估值模型 | 1 | 0.74% | ||

| 四、債券收益率 | 5 | 3.70% |

通過以上關于第五章債券考情分析,資產證券化每年都會考到。結合近幾年考試真題考點情況,主要出題方向為資產證券化的分類、基本運作程序,筆者對重要考點進行歸納整理,更方便考生記憶、掌握。

| 發起人 | 資產證券化的發起人是資產證券化的起點,是基礎資產的原始權益人,也是基礎資產的賣方。 |

| 特殊目的機構(SPV) | 以資產證券化為目的而特別組建的獨立法律主體,其負債主要是發行的資產支持債券,資產則是向發起人購買的基礎資產。SPV是—個法律上的實體,可以采取信托、公司或者有限合伙的形式。 |

| 信用增級機構 | 負責提升證券化產品的信用等級,為此要向特定目的機構收取相應費用,并在證券違約時承擔賠償責任。 |

| 信用評級機構 | 目前世界上規模最大、具有較強影響力的三大信用評級機構為標準普爾、穆迪公司和惠譽公司。 |

| 承銷商 | 指負責證券設計和發行承銷的投資銀行。如果證券化交易涉及金額較大,可能會組成承銷團。 |

| 服務商 | 服務商對資產項目及其所產生的現金流進行監理和保管:負責收取這些資產到期的本金和利息,將其交付予受托人;對過期欠賬服務機構進行催收,確保資金及時、足額到位;定期向受托管理人和投資者提供有關特定資產組合的財務報告。服務機構通常由發起人擔任,為上述服務收費,以及通過在定期匯出款項前用所收款項進行短期投資而獲益。 |

| 受托人 | 受托人托管資產組合以及與之相關的一切權利,代表投資者行使職能。 |

(1)重組現金流,構造證券化資產

(2)組建特殊目的機構,實現真實出售,達到破產隔離

(3)完善交易結構,進行信用增級

(4)資產支持證券的信用評級

(5)安排證券銷售,向發起人支付

(6)掛牌上市交易及到期支付

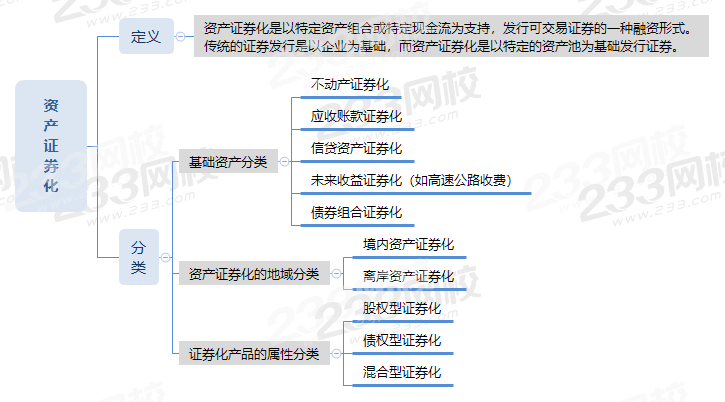

(1)概念:在資產證券化過程中發行的以資產池為基礎的證券被稱為“資產支持證券”。通過資產證券化,將流動性較低的資產(如銀行貸款、應收賬款、房地產等)轉化為具有較高流動性的可交易證券,提高了基礎資產的流動性,便于投資者進行投資。

(2)基本分類

①在資產證券化發展較為成熟的歐美市場,傳統的證券化資產包括銀行的債權資產、企業的債權資產。

銀行的債權資產:如住房抵押貸款、商業地產抵押貸款、信用卡貸款、汽車貸款、企業貸款等;

企業的債權資產:如應收賬款、設備租賃等。

②美國通常將基于房地產抵押貸款的證券化產品特稱為MBS,而將其余的證券化產品稱為ABS。

如果通過以上內容還無法掌握本考點,建議可以跟著老師一起來學習。王佳榮老師從事證券從業、期貨從業考試培訓工作多年,擅長將理論融入實踐案例中引導性教學,講課細致,主次分明,深受學員好評。

證券考試改革已實施,證書含金量提升,考試難度或增大,提前備考才能掌握主動權,講師王佳榮、孫婧帶你搶占先機一考通關,2022年早日拿下證書>

★2022證券從業新課免費試聽開放,聽金融大神王佳榮教材精講班課程,為你解密90%全真機考必考考點,提前避開考試的坑,鎖分快又準>

如果你沒有足夠的備考時間,或是基礎薄弱的證券考生,可以來233網校跟著老師一起學,多階段班級幫你強化提升,助你有效通關!

俗話說“千學不如一看,千看不如一練”,不思考,不實踐,學習終究是沒有效果的,也無法轉化成你的智慧。所以,筆者搜集了全球金融市場與金融體系近期真題,供大家練手、鞏固。下面就一起來練練手吧!

在資產證券化業務中,SPV(特殊目的機構)的特點不包括()

A、其負債主要是發行的資產支持債券

B、SPV不是資產支持證券的真正發行人

C、其資產是向發起人購買的基礎資產

D、SPV是一個獨立的法律實體

特殊目的機構是以資產證券化為目的而特別組建的獨立法律主體,其負債主要是發行的資產支持債券,資產則是向發起人購買的基礎資產。SPV是介于發起人和投資者之間的中介機構,是資產支持證券的真正發行人。SPV是一個法律上的實體,可以采取信托、公司或者有限合伙的形式。

在資產證券化過程中,被認為是流動性較低的資產有()

Ⅰ、銀行貸款

Ⅱ、應收賬款

Ⅲ、應付賬款

Ⅳ、房地產

A、Ⅰ、Ⅱ、Ⅳ

B、Ⅱ、Ⅲ

C、Ⅰ、Ⅲ、Ⅳ

D、Ⅰ、Ⅱ、Ⅲ、Ⅳ

在資產證券化過程中發行的以資產池為基礎的證券被稱為“資產支持證券”。通過資產證券化,將流動性較低的資產(如銀行貸款、應收賬款、房地產等)轉化為具有較高流動性的可交易證券,提高了基礎資產的流動性,便于投資者進行投資,還可以改變發起人的資產結構,改善資產質量,加快發起人資金周轉。

下列關于資產證券化運作程序的說法,錯誤的是()

A、特設信托機構在對證券化資產進行風險分析后,對一定的資產集合進行風險結構的重組

B、特殊目的機構除開展資產證券化業務之外,還可以通過其他業務獲得收入

C、原始權益人根據自身的資產證券化融資要求,確定資產證券化目標

D、承銷商負責向投資者銷售資產支持證券,方式包括包銷和代銷兩種

特殊目的機構是一個以資產證券化為唯一目的、獨立的信托實體,有時也可以由發起人設立。注冊后的特殊目的機構的活動受法律的嚴格限制,其資本化程度很低,資金全部來源于發行證券的收入。

溫馨提示:文章由作者233網校-liyan獨立創作完成,未經著作權人同意禁止轉載。