233注冊(cè)會(huì)計(jì)考試網(wǎng)提供233網(wǎng)校注會(huì)《財(cái)務(wù)成本管理》主觀題專項(xiàng)班課程講義,本節(jié)視頻講解注冊(cè)會(huì)計(jì)財(cái)務(wù)成本管理主觀題專項(xiàng)班考點(diǎn)。免費(fèi)試聽注冊(cè)會(huì)計(jì)財(cái)務(wù)成本管理主觀題專項(xiàng)班課程>>

下載233網(wǎng)校APP免費(fèi)看注會(huì)歷年真題解讀視頻!

校APP")

注冊(cè)會(huì)計(jì)師財(cái)務(wù)成本管理主觀題專項(xiàng)班

第3講 企業(yè)價(jià)值評(píng)估

專題三 企業(yè)價(jià)值評(píng)估

一、常見的考題設(shè)計(jì)思路

1、計(jì)算現(xiàn)金流量,進(jìn)而計(jì)算股權(quán)價(jià)值或?qū)嶓w價(jià)值

2、財(cái)務(wù)報(bào)表分析與價(jià)值評(píng)估相結(jié)合

【注意】題目中要求計(jì)算實(shí)體價(jià)值,但給出的資料卻是計(jì)算股權(quán)價(jià)值(或剛好相反),需要根據(jù)股權(quán)、實(shí)體間轉(zhuǎn)換公式進(jìn)行計(jì)算。

3、選擇適當(dāng)?shù)南鄬?duì)價(jià)值法模型,并計(jì)算企業(yè)的相對(duì)價(jià)值

二、經(jīng)典例題

(一)、計(jì)算現(xiàn)金流量

1、甲公司是一家火力發(fā)電上市企業(yè),2018年12月31日的股票價(jià)格為每股5元。為了對(duì)當(dāng)前股價(jià)是否偏離價(jià)值進(jìn)行判斷,公司擬對(duì)企業(yè)整體價(jià)值進(jìn)行評(píng)估。

(1)甲公司2018年的主要財(cái)務(wù)報(bào)表數(shù)據(jù)如下(單位:萬(wàn)元):

(2)對(duì)甲公司2018年度的財(cái)務(wù)數(shù)據(jù)進(jìn)行修正,作為預(yù)測(cè)基期數(shù)據(jù)。甲公司貨幣資金中經(jīng)營(yíng)活動(dòng)所需的貨幣資金數(shù)額為銷售收入的1%,應(yīng)收款項(xiàng)、存貨、固定資產(chǎn)均為經(jīng)營(yíng)性資產(chǎn),應(yīng)付款項(xiàng)均為自發(fā)性無(wú)息負(fù)債。營(yíng)業(yè)外收入和營(yíng)業(yè)外支出均為偶然項(xiàng)目,不具有持續(xù)性。

(3)預(yù)計(jì)甲公司2019年度的售電量將增長(zhǎng)2%,2020年及以后年度售電量將穩(wěn)定在2019年的水平,不再增長(zhǎng)。預(yù)計(jì)未來電價(jià)不變。

(4)預(yù)計(jì)甲公司2019年度的銷售成本率可降至75%,2020年及以后年度銷售成本率維持75%不變。

(5)管理費(fèi)用、經(jīng)營(yíng)資產(chǎn)、經(jīng)營(yíng)負(fù)債與銷售收入的百分比均可穩(wěn)定在基期水平。

(6)甲公司計(jì)劃將資本結(jié)構(gòu)(凈負(fù)債/凈投資資本)逐步調(diào)整到65%,資本結(jié)構(gòu)高于65%之前不分配股利,多余現(xiàn)金首先用于歸還借款。企業(yè)采用剩余股利政策分配股利,未來不打算增發(fā)或回購(gòu)股票。凈負(fù)債稅前資本成本平均預(yù)計(jì)為8%,且保持不變。財(cái)務(wù)費(fèi)用按照期初凈負(fù)債計(jì)算。

(7)甲公司適用的企業(yè)所得稅稅率為25%,加權(quán)平均資本成本為10%。

(8)采用實(shí)體現(xiàn)金流量折現(xiàn)模型估計(jì)企業(yè)價(jià)值,債務(wù)價(jià)值按賬面價(jià)值估計(jì)。

要求:

(1)編制修正后基期及2019年度、2020年度的預(yù)計(jì)資產(chǎn)負(fù)債表和預(yù)計(jì)利潤(rùn)表(結(jié)果填入下方表格中,不用列出計(jì)算過程),并計(jì)算甲公司2019年度及2020年度的實(shí)體現(xiàn)金流量。

項(xiàng)目 | 基期末(修正) | 2019年末 | 2020年末 |

經(jīng)營(yíng)營(yíng)運(yùn)資本 |

|

|

|

凈經(jīng)營(yíng)性長(zhǎng)期資產(chǎn) |

|

|

|

凈經(jīng)營(yíng)資產(chǎn)總計(jì) |

|

| |

凈負(fù)債 |

|

|

|

股東權(quán)益合計(jì) |

|

|

|

凈負(fù)債及股東權(quán)益總計(jì) |

|

|

|

項(xiàng)目 | 基期(修正) | 2019年度 | 2020年度 |

一、營(yíng)業(yè)收入 |

|

|

|

減:營(yíng)業(yè)成本 |

|

|

|

管理費(fèi)用 |

|

|

|

二、稅前營(yíng)業(yè)利潤(rùn) |

|

|

|

減:經(jīng)營(yíng)利潤(rùn)所得稅 |

|

|

|

三、稅后經(jīng)營(yíng)凈利潤(rùn) |

|

|

|

利息費(fèi)用 |

|

|

|

減:利息費(fèi)用抵稅 |

|

|

|

四、稅后利息費(fèi)用 |

|

|

|

五、凈利潤(rùn)合計(jì) |

|

|

|

(2)計(jì)算甲公司2018年12月31日的實(shí)體價(jià)值和每股股權(quán)價(jià)值,判斷甲公司的股價(jià)是被高估還是低估。

(1)編制修正后基期及2019年度、2020年度的預(yù)計(jì)資產(chǎn)負(fù)債表和預(yù)計(jì)利潤(rùn)表

2018年數(shù)據(jù):

貨幣資金中經(jīng)營(yíng)活動(dòng)所需的貨幣資金數(shù)額為銷售收入的1%,應(yīng)收款項(xiàng)、存貨、固定資產(chǎn)均為經(jīng)營(yíng)性資產(chǎn),應(yīng)付款項(xiàng)均為自發(fā)性無(wú)息負(fù)債。營(yíng)業(yè)外收入和營(yíng)業(yè)外支出均為偶然項(xiàng)目,不具有持續(xù)性。

經(jīng)營(yíng)營(yíng)運(yùn)資本=經(jīng)營(yíng)流動(dòng)資產(chǎn)-經(jīng)營(yíng)流動(dòng)負(fù)債=5000×1%+4000+2250-3000=3750萬(wàn)元

凈負(fù)債=金融負(fù)債-金融資產(chǎn)=36250-(750-50000×1%)=36000萬(wàn)元

凈利潤(rùn)=稅后經(jīng)營(yíng)凈利潤(rùn)-稅后利息費(fèi)用=6750-2169=4581萬(wàn)元

(1)甲公司2018年的主要財(cái)務(wù)報(bào)表數(shù)據(jù)如下(單位:萬(wàn)元):

項(xiàng)目 | 基期末(修正) | 2019年末 | 2020年末 |

經(jīng)營(yíng)營(yíng)運(yùn)資本 | 3750 | 3825 | 3825 |

凈經(jīng)營(yíng)性長(zhǎng)期資產(chǎn) | 41250 | 42075 | 42075 |

凈經(jīng)營(yíng)資產(chǎn)總計(jì) | 45000 | 45900 | 45900 |

凈負(fù)債 | 36000 | 30262.5 | 29835 |

股東權(quán)益合計(jì) | 9000 | 15637.5 | 16065 |

凈負(fù)債及股東權(quán)益總計(jì) | 45000 | 45900 | 45900 |

項(xiàng)目 | 基期(修正) | 2019年度 | 2020年度 |

一、營(yíng)業(yè)收入 | 50000 | 51000 | 51000 |

減:營(yíng)業(yè)成本 | 40000 | 38250 | 38250 |

管理費(fèi)用 | 1000 | 1020 | 1020 |

二、稅前營(yíng)業(yè)利潤(rùn) | 9000 | 11730 | 11730 |

減:經(jīng)營(yíng)利潤(rùn)所得稅 | 2250 | 2932.5 | 2932.5 |

三、稅后經(jīng)營(yíng)凈利潤(rùn) | 6750 | 8797.5 | 8797.5 |

利息費(fèi)用 | 2892 | 2880 | 2421 |

減:利息費(fèi)用抵稅 | 723 | 720 | 605.25 |

四、稅后利息費(fèi)用 | 2169 | 2160 | 1815.75 |

五、凈利潤(rùn)合計(jì) | 4581 | 6637.5 | 6981.75 |

2019年數(shù)據(jù):

2019年度的售電量將增長(zhǎng)2%,2020年及以后不再增長(zhǎng)。預(yù)計(jì)未來電價(jià)不變。2019年度的銷售成本率可降至75%,2020年及以后年度維持75%不變。凈負(fù)債稅前資本成本平均預(yù)計(jì)為8%,財(cái)務(wù)費(fèi)用按照期初凈負(fù)債計(jì)算。

稅前財(cái)務(wù)費(fèi)用=36000×8%=2880萬(wàn)元

凈利潤(rùn)=稅后經(jīng)營(yíng)凈利潤(rùn)-稅后利息費(fèi)用=8797.5-2160=6637.5萬(wàn)元

項(xiàng)目 | 基期末(修正) | 2019年末 | 2020年末 |

經(jīng)營(yíng)營(yíng)運(yùn)資本 | 3750 | 3825 | 3825 |

凈經(jīng)營(yíng)性長(zhǎng)期資產(chǎn) | 41250 | 42075 | 42075 |

凈經(jīng)營(yíng)資產(chǎn)總計(jì) | 45000 | 45900 | 45900 |

凈負(fù)債 | 36000 | 30262.5 | 29835 |

股東權(quán)益合計(jì) | 9000 | 15637.5 | 16065 |

凈負(fù)債及股東權(quán)益總計(jì) | 45000 | 45900 | 45900 |

管理費(fèi)用、經(jīng)營(yíng)資產(chǎn)、經(jīng)營(yíng)負(fù)債與銷售收入的百分比均可穩(wěn)定在基期水平。

項(xiàng)目 | 基期(修正) | 2019年度 | 2020年度 |

一、營(yíng)業(yè)收入 | 50000 | 51000 | 51000 |

減:營(yíng)業(yè)成本 | 40000 | 38250 | 38250 |

管理費(fèi)用 | 1000 | 1020 | 1020 |

二、稅前營(yíng)業(yè)利潤(rùn) | 9000 | 11730 | 11730 |

減:經(jīng)營(yíng)利潤(rùn)所得稅 | 2250 | 2932.5 | 2932.5 |

三、稅后經(jīng)營(yíng)凈利潤(rùn) | 6750 | 8797.5 | 8797.5 |

利息費(fèi)用 | 2892 | 2880 | 2421 |

減:利息費(fèi)用抵稅 | 723 | 720 | 605.25 |

四、稅后利息費(fèi)用 | 2169 | 2160 | 1815.75 |

五、凈利潤(rùn)合計(jì) | 4581 | 6637.5 | 6981.75 |

目標(biāo)凈負(fù)債=45900×65%=29835,

即需歸還凈負(fù)債=36000-29835=6165萬(wàn)元

2020年數(shù)據(jù):

稅前財(cái)務(wù)費(fèi)用=30262.5×8%=2421萬(wàn)元

凈利潤(rùn)=稅后經(jīng)營(yíng)凈利潤(rùn)-稅后利息費(fèi)用=8797.5-1815.75=6981.75萬(wàn)元

項(xiàng)目 | 基期末(修正) | 2019年末 | 2020年末 |

經(jīng)營(yíng)營(yíng)運(yùn)資本 | 3750 | 3825 | 3825 |

凈經(jīng)營(yíng)性長(zhǎng)期資產(chǎn) | 41250 | 42075 | 42075 |

凈經(jīng)營(yíng)資產(chǎn)總計(jì) | 45000 | 45900 | 45900 |

凈負(fù)債 | 36000 | 30262.5 | 29835 |

股東權(quán)益合計(jì) | 9000 | 15637.5 | 16065 |

凈負(fù)債及股東權(quán)益總計(jì) | 45000 | 45900 | 45900 |

管理費(fèi)用、經(jīng)營(yíng)資產(chǎn)、經(jīng)營(yíng)負(fù)債與銷售收入的百分比均可穩(wěn)定在基期水平。

項(xiàng)目 | 基期(修正) | 2019年度 | 2020年度 |

一、營(yíng)業(yè)收入 | 50000 | 51000 | 51000 |

減:營(yíng)業(yè)成本 | 40000 | 38250 | 38250 |

管理費(fèi)用 | 1000 | 1020 | 1020 |

二、稅前營(yíng)業(yè)利潤(rùn) | 9000 | 11730 | 11730 |

減:經(jīng)營(yíng)利潤(rùn)所得稅 | 2250 | 2932.5 | 2932.5 |

三、稅后經(jīng)營(yíng)凈利潤(rùn) | 6750 | 8797.5 | 8797.5 |

利息費(fèi)用 | 2892 | 2880 | 2421 |

減:利息費(fèi)用抵稅 | 723 | 720 | 605.25 |

四、稅后利息費(fèi)用 | 2169 | 2160 | 1815.75 |

五、凈利潤(rùn)合計(jì) | 4581 | 6637.5 | 6981.75 |

2019年實(shí)體現(xiàn)金流量=稅后經(jīng)營(yíng)凈利潤(rùn)-△凈經(jīng)營(yíng)資產(chǎn)

=8797.5-(45900-45000)=7897.5萬(wàn)元

2020年實(shí)體現(xiàn)金流量=8797.5-(45900-45900)=8797.5萬(wàn)元

(2)

![]()

企業(yè)實(shí)體價(jià)值=7897.5×(P/F,10%,1)+79977.27=87156.82萬(wàn)元

股權(quán)價(jià)值=87156.82-36000=51156.82萬(wàn)元

每股價(jià)值=51156.82/8000=6.39元

目前市價(jià)為5元,被市場(chǎng)低估。

(二)、相對(duì)價(jià)值法

2、D企業(yè)長(zhǎng)期以來計(jì)劃收購(gòu)一家營(yíng)業(yè)成本較低的服務(wù)類上市公司(以下簡(jiǎn)稱“目標(biāo)公司”),其當(dāng)前的股價(jià)為18元/股。D企業(yè)管理層一部分人認(rèn)為目標(biāo)公司當(dāng)前的股價(jià)較低,是收購(gòu)的好時(shí)機(jī),但也有人提出,這一股價(jià)高過了目標(biāo)公司的真正價(jià)值,現(xiàn)在收購(gòu)并不合適。D企業(yè)征求你對(duì)這次收購(gòu)的意見。與目標(biāo)公司類似的企業(yè)有甲、乙、丙、丁四家,但它們與目標(biāo)公司之間尚存在某些不容忽視的重大差異。四家類比公司及目標(biāo)公司的有關(guān)資料如下:

項(xiàng)目 | 甲公司 | 乙公司 | 丙公司 | 丁公司 | 目標(biāo)公司 |

普通股數(shù) | 500萬(wàn)股 | 700萬(wàn)股 | 800萬(wàn)股 | 700萬(wàn)股 | 600萬(wàn)股 |

每股市價(jià) | 18元 | 22元 | 16元 | 12元 | 18元 |

每股營(yíng)業(yè)收入 | 22元 | 20元 | 16元 | 10元 | 17元 |

每股收益 | 1元 | 1.2元 | 0.8元 | 0.4元 | 0.9元 |

每股凈資產(chǎn) | 3.5元 | 3.3元 | 2.4元 | 2.8元 | 3元 |

預(yù)期增長(zhǎng)率 | 10% | 6% | 8% | 4% | 5% |

要求:

(1)說明應(yīng)當(dāng)運(yùn)用相對(duì)價(jià)值法中的哪種模型計(jì)算目標(biāo)公司的股票價(jià)值。

(2)請(qǐng)分別用修正平均市價(jià)比率的方法和股價(jià)平均法,計(jì)算目標(biāo)公司的股價(jià),并分析指出當(dāng)前是否應(yīng)當(dāng)收購(gòu)目標(biāo)公司(計(jì)算中保留小數(shù)點(diǎn)后兩位)。

【233網(wǎng)校答案】

(1)說明應(yīng)當(dāng)運(yùn)用相對(duì)價(jià)值法中的哪種模型計(jì)算目標(biāo)公司的股票價(jià)值。

由于目標(biāo)公司屬于營(yíng)業(yè)成本較低的服務(wù)類上市公司,應(yīng)當(dāng)采用市銷率模型計(jì)算目標(biāo)公司的股票價(jià)值。

(2)請(qǐng)分別用修正平均市價(jià)比率的方法和股價(jià)平均法,計(jì)算目標(biāo)公司的股價(jià),并分析指出當(dāng)前是否應(yīng)當(dāng)收購(gòu)目標(biāo)公司

① 修正平均市銷率法

項(xiàng)目 | 甲公司 | 乙公司 | 丙公司 | 丁公司 | 目標(biāo)公司 |

每股市價(jià) | 18元 | 22元 | 16元 | 12元 | 18元 |

每股營(yíng)業(yè)收入 | 22元 | 20元 | 16元 | 10元 | 17元 |

每股收益 | 1元 | 1.2元 | 0.8元 | 0.4元 | 0.9元 |

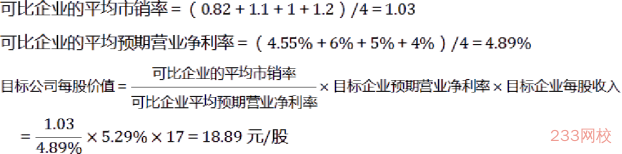

市銷率 每股市價(jià)/每股營(yíng)業(yè)收入 | 0.82 | 1.10 | 1.00 | 1.20 | |

營(yíng)業(yè)凈利率 每股收益/每股營(yíng)業(yè)收入 | 4.55% | 6% | 5% | 4% | 5.29% |

目標(biāo)公司的每股價(jià)值18.89元/股超過目前的股價(jià)18元/股,股票被市場(chǎng)低估,所以應(yīng)當(dāng)收購(gòu)。

② 股價(jià)平均法:

項(xiàng)目 | 甲公司 | 乙公司 | 丙公司 | 丁公司 |

每股市價(jià) | 18元 | 22元 | 16元 | 12元 |

每股營(yíng)業(yè)收入 | 22元 | 20元 | 16元 | 10元 |

每股收益 | 1元 | 1.2元 | 0.8元 | 0.4元 |

市銷率 每股市價(jià)/每股營(yíng)業(yè)收入 | 0.82 | 1.10 | 1.00 | 1.20 |

營(yíng)業(yè)凈利率 每股收益/每股營(yíng)業(yè)收入 | 4.55% | 6% | 5% | 4% |

每股價(jià)值=可比企業(yè)修正平均市銷率×目標(biāo)企業(yè)預(yù)期營(yíng)業(yè)凈利率×目標(biāo)企業(yè)每股營(yíng)業(yè)收入

根據(jù)甲企業(yè),目標(biāo)企業(yè)每股價(jià)值=0.82/4.55%×5.29%×17=16.21元

根據(jù)乙企業(yè),目標(biāo)企業(yè)每股價(jià)值=1.1/6%×5.29%×17=16.48元

根據(jù)丙企業(yè),目標(biāo)企業(yè)每股價(jià)值=1/5%×5.29%×17=17.99元

根據(jù)丁企業(yè),目標(biāo)企業(yè)每股價(jià)值=1.2/4%×5.29%×17=26.98元

A企業(yè)的每股價(jià)值=(16.21+16.48+17.99+26.98)/4=19.42元

目標(biāo)公司的每股價(jià)值19.42元/股超過目前的股價(jià)18元/股,股票被市場(chǎng)低估,所以應(yīng)當(dāng)收購(gòu)。

——本內(nèi)容來自233網(wǎng)校注冊(cè)會(huì)計(jì)師《財(cái)務(wù)成本管理》專項(xiàng)班課程講義,版權(quán)歸233網(wǎng)校,禁止轉(zhuǎn)載,違者必究!

掃描下方二維碼領(lǐng)注冊(cè)會(huì)計(jì)師考前沖刺資料!

會(huì)計(jì)師考前沖刺資料")

熱點(diǎn)關(guān)注

2019年注會(huì)準(zhǔn)考證打印時(shí)間及入口 | 無(wú)紙化模考題庫(kù)

注會(huì)刷題太費(fèi)腦?聽完老師講講考點(diǎn)和答題技巧,你會(huì)豁然開朗!嚴(yán)謹(jǐn)細(xì)致的孫文靜老師、魅力超凡的MR.H+葛廣宇老師,帶你讀薄教材,舉一反三,做題才能更有效率!【點(diǎn)擊馬上聽課>>】