233注冊會計(jì)考試網(wǎng)提供注冊會計(jì)師《稅法》精講班課程講義,本節(jié)視頻講解注冊會計(jì)稅法精講班考點(diǎn)。免費(fèi)試聽注冊會計(jì)授課老師精講班課程>>

下載233網(wǎng)校APP免費(fèi)看注會歷年真題解讀視頻!

校APP")

注冊會計(jì)師稅法精講班課程

前言

第一章 稅法總論

第1講 稅法的概念

一、考情分析

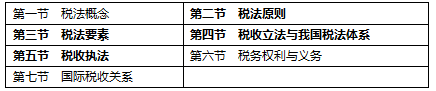

本章是注會考試的非重點(diǎn)章,歷年考試中都以選擇題的形式命題,分值一般在3分左右。本章屬于稅法基礎(chǔ)知識章節(jié),包括稅法的概念、原則、要素,稅法立法和我國現(xiàn)行稅法體系以及稅收管理體制概況、國際稅收關(guān)系等基礎(chǔ)知識。很多內(nèi)容對后續(xù)章節(jié)的學(xué)習(xí)和掌握會產(chǎn)生影響,需要加強(qiáng)理解。

本章內(nèi)容結(jié)構(gòu):

二、本章知識點(diǎn)精講

第一節(jié) 稅法的概念

知識點(diǎn)1 稅收與稅法

(一)稅收是政府為了滿足社會公共需要,憑借政治權(quán)力,強(qiáng)制、無償?shù)厝〉秘?cái)政收入的一種形式。

稅收的內(nèi)涵:

1.稅收是國家取得財(cái)政收入的一種重要工具,其本質(zhì)是一種分配關(guān)系。

2.國家征稅的依據(jù)是政治權(quán)力,它有別于按生產(chǎn)要素進(jìn)行的分配。

3.國家課征稅款的目的是滿足社會公共需要。

特征:強(qiáng)制性、無償性

(二)稅法是國家制定的用以調(diào)整國家與納稅人之間在征納稅方面的權(quán)利及義務(wù)關(guān)系的法律規(guī)范的總稱。稅法體現(xiàn)為法律這一規(guī)范形式,是稅收制度的核心內(nèi)容。

特征:義務(wù)性法規(guī);綜合性法規(guī)

(1)從法律性質(zhì)上看,稅法屬于義務(wù)性法規(guī),以規(guī)定納稅人的義務(wù)為主(權(quán)利建立在義務(wù)之上,處于從屬地位),這一特點(diǎn)由稅收的無償性、強(qiáng)制性決定;稅法作為強(qiáng)制性規(guī)范,即對于一切滿足稅收要素的納稅人,均應(yīng)根據(jù)稅法繳納稅款,而不允許行政機(jī)關(guān)與納稅人之間達(dá)成默契變動法定納稅義務(wù)的內(nèi)容。

(2)稅法的另一特點(diǎn)是具有綜合性,它是由一 系列單行稅收法律法規(guī)及行政規(guī)章制度組成的體系,其內(nèi)容涉及課稅的基本原則、征納雙方的權(quán)利和義務(wù)、稅收管理規(guī)則、法律責(zé)任、解決稅務(wù)爭議的法律規(guī)范等。這一特點(diǎn)是由稅收制度所調(diào)整的稅收分配關(guān)系和稅收法律關(guān)系的復(fù)雜性所決定的。

【例·單選題】稅法具有( )法規(guī)的特點(diǎn)是由稅收的無償性、強(qiáng)制性特點(diǎn)所決定的。

A.權(quán)力性 B.義務(wù)性 C.綜合性 D.全面性

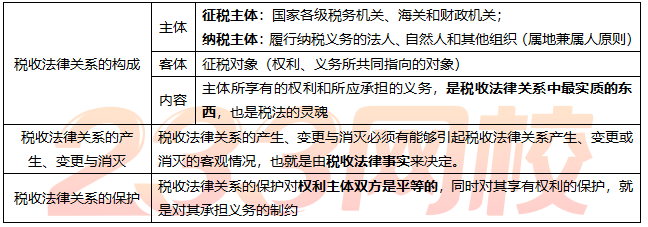

知識點(diǎn)2 稅收法律關(guān)系

稅收法律關(guān)系是稅法所確認(rèn)和調(diào)整的國家和納稅人之間、國家和國家之間以及各級政府之間在稅收分配過程中形成的權(quán)利與義務(wù)關(guān)系。

包括三方面內(nèi)容:稅收法律關(guān)系的構(gòu)成;稅收法律關(guān)系的產(chǎn)生、變更與消滅;稅收法律關(guān)系的保護(hù)。

【例·單選題】下列事項(xiàng)中,能引起稅收法律關(guān)系變更的是( )。

A.納稅人履行納稅義務(wù) B.納稅義務(wù)因超過期限而消滅

C.稅法的修訂或調(diào)整 D.稅法的廢止

【例·單選題】下列關(guān)于稅收法律關(guān)系特點(diǎn)的說法中,錯誤的是( )。

A.具有財(cái)產(chǎn)所有權(quán)或支配權(quán)單向轉(zhuǎn)移的性質(zhì)

B.主體的其中一方可能是國家

C.權(quán)利義務(wù)關(guān)系具有不對等性

D.稅收法律關(guān)系的變更以主體雙方意思表示一致為要件

【例·多選題】根據(jù)稅收征收管理法律制度的規(guī)定,下列各項(xiàng)中,屬于稅收法律關(guān)系主體的有( )。

A.征稅對象 B.納稅人 C.海關(guān) D.稅務(wù)機(jī)關(guān)

知識點(diǎn)3 稅法與其他法律的關(guān)系

稅法屬于國家法律體系中一個重要部門法,它是調(diào)整國家與各個經(jīng)濟(jì)單位及公民個人分配關(guān)系的基本法律規(guī)范;在性質(zhì)上屬于公法,是我國法律體系的重要組成部分。涉及稅收征納關(guān)系的法律規(guī)范,在某種情況下也援引一些其他法律。

(一)稅法與憲法的關(guān)系

稅法依據(jù)憲法的原則制定。《憲法》第五十六條:“中華人民共和國公民有依照法律納稅的義務(wù)”。

(二)稅法與民法的關(guān)系

民法調(diào)整方法的主要特點(diǎn)是平等、等價和有償;稅法調(diào)整方法要采用命令、服從的方法。當(dāng)稅法的某些規(guī)范同民法的規(guī)范基本相同時,稅法一般援引民法條款。當(dāng)涉及稅收征納關(guān)系時,一般應(yīng)以稅法的規(guī)范為準(zhǔn)則。

【例·單選題】下列關(guān)于稅法與民法關(guān)系的說法中,錯誤的是( )。

A.稅法調(diào)整手段具有綜合性,民法調(diào)整手段較單一

B.稅法與民法調(diào)整的都是財(cái)產(chǎn)關(guān)系和人身關(guān)系

C.稅法中經(jīng)常使用的居民概念借用了民法的概念

D.稅法借用了民法的原則和規(guī)則

(三)稅法與刑法的關(guān)系

《刑法》與稅法調(diào)整的范圍不同,違反了稅法,并不一定就是犯罪,但違反稅法情節(jié)嚴(yán)重觸及刑律者,將受刑事處罰。

(四)稅法與行政法的關(guān)系

稅法與行政法有著十分密切的聯(lián)系,主要表現(xiàn)在稅法具有行政法的一般特征;稅法與行政法也有一定的區(qū)別,稅法具有經(jīng)濟(jì)分配的性質(zhì),并且經(jīng)濟(jì)利益由納稅人向國家無償單方面轉(zhuǎn)移,一般行政法不具備。行政法大多為授權(quán)性法規(guī),而稅法是義務(wù)性法規(guī)。

——本內(nèi)容來自233網(wǎng)校注冊會計(jì)師《稅法》精講班課程講義,版權(quán)歸233網(wǎng)校,禁止轉(zhuǎn)載,違者必究!

| 考試難度提高→速來領(lǐng)取注冊會計(jì)師備考資料>> |

熱點(diǎn)關(guān)注

注會刷題太費(fèi)腦?聽完老師講講考點(diǎn)和答題技巧,你會豁然開朗!嚴(yán)謹(jǐn)細(xì)致的孫文靜老師、魅力超凡的MR.H+葛廣宇老師,帶你讀薄教材,舉一反三,做題才能更有效率!【點(diǎn)擊馬上聽課>>】