知識(shí)點(diǎn):計(jì)稅依據(jù)的具體規(guī)定

針對(duì)不同行業(yè)的具體情況,計(jì)稅營(yíng)業(yè)額確定的主要規(guī)定有:

(一)交通運(yùn)輸業(yè)

1.納稅人將承攬的運(yùn)輸業(yè)務(wù)分給其他單位或者個(gè)人的,以其取得的全部?jī)r(jià)款和價(jià)外費(fèi)用扣除其支付給其他單位或者個(gè)人的運(yùn)輸費(fèi)用后的余額為營(yíng)業(yè)額。

2.運(yùn)輸企業(yè)自境內(nèi)運(yùn)送旅客或貨物出境,在境外改由其他運(yùn)輸企業(yè)承運(yùn)旅客或貨物的:以全程運(yùn)費(fèi)減去付給該承運(yùn)企業(yè)的運(yùn)費(fèi)后的余額為營(yíng)業(yè)額。

對(duì)中華人民共和國(guó)境內(nèi)(以下簡(jiǎn)稱境內(nèi))單位或者個(gè)人提供的國(guó)際運(yùn)輸勞務(wù)免征營(yíng)業(yè)稅。國(guó)際運(yùn)輸勞務(wù)是指:(1)在境內(nèi)載運(yùn)旅客或者貨物出境;(2)在境外載運(yùn)旅客或者貨物入境;(3)在境外發(fā)生載運(yùn)旅客或者貨物的行為。

3.鐵路運(yùn)輸聯(lián)運(yùn)業(yè)務(wù)

(二)建筑業(yè)

1.建筑業(yè)的總承包人,將工程分包或者轉(zhuǎn)包給他人的,以工程的全部承包額減去付給分包人或者轉(zhuǎn)包人的價(jià)款后的余額為營(yíng)業(yè)額。

2.納稅人從事建筑勞務(wù)(不含裝飾勞務(wù)),其營(yíng)業(yè)額應(yīng)包括工程所用原材料、設(shè)備及其他物資和動(dòng)力的價(jià)款在內(nèi)。但不包括建設(shè)方提供的設(shè)備的價(jià)款。

納稅人從事安裝工程作業(yè),凡所安裝的設(shè)備的價(jià)值作為安裝工程產(chǎn)值的,其營(yíng)業(yè)額應(yīng)包括設(shè)備的價(jià)款在內(nèi)。

【鏈接】通信線路工程和輸送管道工程所使用的電纜、光纜和構(gòu)成管道工程主體的防腐管段、管件等物品均屬于設(shè)備,其價(jià)值不包括在工程的計(jì)稅營(yíng)業(yè)額中。其他建筑安裝工程的計(jì)稅營(yíng)業(yè)額也不應(yīng)包括設(shè)備價(jià)值,具體設(shè)備名單可由省級(jí)地方稅務(wù)機(jī)關(guān)根據(jù)各自實(shí)際情況列舉。

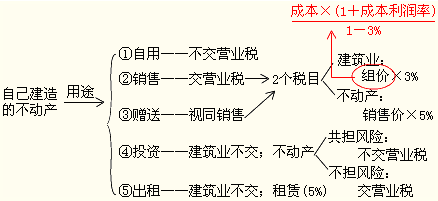

3.自建行為:是指納稅人自己建造房屋的行為。

(1)納稅人自建自用的房屋不納營(yíng)業(yè)稅:

(2)納稅人(包括個(gè)人自建自用住房銷(xiāo)售)將自建房屋對(duì)外銷(xiāo)售,其自建行為應(yīng)按建筑業(yè)繳納營(yíng)業(yè)稅,再按銷(xiāo)售不動(dòng)產(chǎn)征收營(yíng)業(yè)稅。

建筑業(yè)營(yíng)業(yè)稅計(jì)稅依據(jù)的總結(jié):

| 子目 | 計(jì)稅營(yíng)業(yè)額 | 不包括 |

| 1.從事建筑勞務(wù) (不含裝飾勞務(wù)) |

工程所用原材料、設(shè)備及其他物資和動(dòng)力的價(jià)款在內(nèi) | 不包括建設(shè)方提供設(shè)備的價(jià)款 |

| 2.從事建筑勞務(wù)的分包轉(zhuǎn)包業(yè)務(wù) | 總承包額扣除分包額、轉(zhuǎn)包額 | |

| 3.從事安裝工程作業(yè) | 安裝勞務(wù)收入 | 不應(yīng)包括設(shè)備的價(jià)款 |

| 4.從事裝飾勞務(wù) | 裝飾勞務(wù)收入取得的全部?jī)r(jià)款和價(jià)外費(fèi)用 包括:人工費(fèi)、管理費(fèi)和輔助材料費(fèi)等 |

不包括原料、主料的價(jià)款 |

4.新增內(nèi)容:納稅人受托進(jìn)行建筑物拆除、平整土地并代委托方向原土地使用權(quán)人支付拆遷補(bǔ)償費(fèi):

(1)其提供建筑物拆除、平整土地勞務(wù)的收入按“建筑業(yè)”交營(yíng)業(yè)稅;

(2)其代委托方向原土地使用權(quán)人支付拆遷補(bǔ)償費(fèi)屬于“服務(wù)業(yè)—代理業(yè)”,應(yīng)以取得的全部收入扣除支付的拆遷補(bǔ)償費(fèi)后的余額為計(jì)稅營(yíng)業(yè)額。

為了幫助大家通過(guò)考試,233網(wǎng)校為大家提供注冊(cè)會(huì)計(jì)師VIP班(含精講班+沖刺班+習(xí)題班+真題解析班+機(jī)考實(shí)戰(zhàn)班)免費(fèi)試聽(tīng) 點(diǎn)擊進(jìn)入>>,233網(wǎng)校祝大家考試成功!

編輯推薦2013年注冊(cè)會(huì)計(jì)師考試熱點(diǎn):

2013年注冊(cè)會(huì)計(jì)師考試成績(jī)查詢專(zhuān)題 成績(jī)復(fù)核匯總 證書(shū)領(lǐng)取匯總

編輯推薦2014年注冊(cè)會(huì)計(jì)師考試熱點(diǎn):

2014年注會(huì)考試報(bào)名時(shí)間/報(bào)名條件/考試科目 待遇 通過(guò)率 各科特點(diǎn)及備考建議 教材 講義

2014注冊(cè)會(huì)計(jì)師考試經(jīng)濟(jì)法/會(huì)計(jì)/稅法/審計(jì)/財(cái)務(wù)成本管理/公司戰(zhàn)略與風(fēng)險(xiǎn)管理章節(jié)題及答案