利率變化是影響債券價(jià)格的主要因素之一,久期和凸度是衡量債券價(jià)格隨利率變化特性的兩個(gè)重要指標(biāo)。

經(jīng)過(guò)長(zhǎng)期研究,人們提出“久期”(Duration)的概念,把所有影響利率風(fēng)險(xiǎn)的因素全部考慮進(jìn)去。這一概念最早是由經(jīng)濟(jì)學(xué)家麥考雷(F.R.Macaulay)于1938年提出的。

久期表示了債券或債券組合的平均還款期限,它是每次支付現(xiàn)金所用時(shí)間的加權(quán)平均值,權(quán)重為每次支付的現(xiàn)金流的現(xiàn)值占現(xiàn)金流現(xiàn)值總和的比率。久期用D表示。久期越短,債券對(duì)利率的敏感性越低,風(fēng)險(xiǎn)越低;反之,久期越長(zhǎng),債券對(duì)利率的敏感性越高,風(fēng)險(xiǎn)越高。

久期的計(jì)算有不同的方法。首先介紹最簡(jiǎn)單的一種,即平均期限(也稱(chēng)麥考利久期)。這種久期計(jì)算方法是將債券的償還期進(jìn)行加權(quán)平均,權(quán)數(shù)為相應(yīng)償還期的貨幣流量(利息支付)貼現(xiàn)后與市場(chǎng)價(jià)格的比值,即有:

D=1×w1+2×w2+…+n×wn

式中:

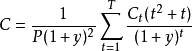

ci——第i年的現(xiàn)金流量(支付的利息或本金);

y——債券的到期收益率;

P——當(dāng)前市場(chǎng)價(jià)格。

凸性( Convexity )是收益率變化 1

%所引起的久期的變化。用來(lái)衡量債券價(jià)格收益率曲線(xiàn)的曲度。。凸性越大,債券價(jià)格曲線(xiàn)彎曲程度越大,用修正久期度量的利率風(fēng)險(xiǎn)所產(chǎn)生的誤差越大。

凸度的計(jì)算

【例題】某債券的修正久期為3.5年,價(jià)格為98.50元,到期收益率為6%,則當(dāng)利率下降 1%時(shí),債券的價(jià)格將( )。

A.下降3.45元

B.上升3.45元

C.下降3.25元

D.上升3.25元

答案:B