學霸君整理了期貨精選模擬試題供大家刷題參考!2023年5月期貨統考不足100天,備考就得從現在開始!每天堅持練習,鞏固好基礎知識,掌握核心知識點,讓通過變成一件簡單的事情!【在線章節測試】

2023年期貨從業《期貨投資分析》模擬練習題精選

【超全學習資料包下載】【題庫會員免費領】【干貨筆記】【期貨核心考點講解】

【單項選擇題】下列適合計算VaR的置信水平是()。

A. 60%

B. 40%

C. 95%

D. 5%

參考答案:C

參考解析:在險價值(VaR),是指在一定概率水平a%(置信水平)下,某金融資產或資產組合的價值在未來特定時期可能的最大損失。95%的置信水平的含義是有95%的把握認為最大損失不會超過VaR值。置信水平在一定程度上反映了金融機構對于風險承擔的態度或偏好。較大的置信水平意味著較高的風險厭惡程度,希望能夠得到把握較大的預測結果,也希望所用的計算模型在對極端事件進行預測時失敗的可能性更小。

【多項選擇題】關于B-S-M模型的理解,以下說法正確的有()。

A. 在風險中性的前提下,預期收益率μ可以用無風險利率r替代

B. N(d2)表示在風險中性市場下標的資產價格(ST)大于執行價格(K)的概率

C. N(d1)不僅是看漲期權對標的資產價格的導數,也是看跌期權對標的資產價格的導數

D. 波動率σ用于度量標的資產收益的不確定性

參考答案:ABD

參考解析:關于B-S-M模型的幾點提示:

①從公式可以看出,在風險中性的前提下,預期收益率μ可以用無風險利率r替代;

②N(d2)表示在風險中性市場下ST(標的資產在T時刻的價格)大于K的概率,或者說是歐式看漲期權被執行的概率;

③N(d1)是看漲期權價格對標的資產價格的導數,反映了短時間內期權價格變動與其標的資產價格變動的比率。如果要抵消標的資產價格變化給期權價格帶來的影響,那么一個單位的看漲期權多頭就需要N(d1)單位的標的資產的空頭進行對沖;

④波動率σ用于度量標的資產收益的不確定性,常用歷史數據和隱含波動率來估計。

【判斷題】識別ARMA模型的核心工具是相關系數與自相關函數。

A. 對

B. 錯

參考答案:B

參考解析:識別ARMA模型的核心工具是自相關函數與偏自相關函數,以及它們各自的相關圖。

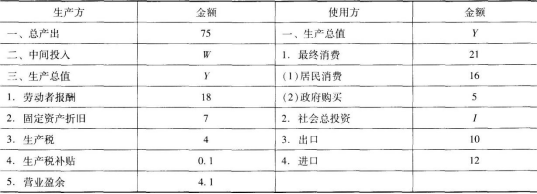

根據下列國內生產總值表(單位:億元)回答以下三題。

1. 生產總值Y的金額為()億元。

A. 25.2

B. 24.8

C. 33.0

D. 19.2

參考答案:C

參考解析:GDP核算有三種方法,即生產法、收入法和支出法,分別從不同角度反映國民經濟生產活動成果。收入法是從生產過程創造收入的角度,根據生產要素在生產過程中應得的收入份額反映最終成果的一種核算方法。按照這種核算方法,最終增加值由勞動者報酬、生產稅凈額、固定資產折舊和營業盈余四部分相加得出。故生產總值Y=18+(4-0.1)+7+4.1=33.0(億元)。

2. 中間投入W的金額為()億元。

A. 42

B. 68

C. 108

D. 64

參考答案:A

參考解析:生產法是從國民經濟各部門在核算期內生產的總產品價值中,扣除生產過程中投入的中間產品價值,得到增加價值的方法。核算公式為:GDP=總產出-中間投入。故中間投入W=總產出-GDP=75-33=42(億元)。

3. 社會總投資I 的金額為()億元。

A. 26

B. 34

C. 12

D. 14

參考答案:D

參考解析:支出法是從最終使用的角度衡量核算期內商品和服務的最終去向,包括消費、投資、政府購買和凈出口四部分。核算公式為:GDP=消費+投資+政府購買+凈出口。故社會總投資I 的金額=33-21-(10-12)=14(億元)。

基礎階段——官方教材+精講班視頻+題庫章節題 每天的有效學習時間在2h以上,備考期間可以根據個人的學習情況進行調整。這一階段的學習一定要搭配好題庫練習,一個章節練習結束就做一個章節的習題。立即試聽>> 鞏固階段——沖刺串講班+真題考點班+題庫歷年真題 沖刺班用更短的時間梳理大量的考點,可以在短期內幫助我們復習提升成績。而真題考點班和題庫歷年真題則可以幫助我們模擬真實考試的感覺。立即試聽>> 沖刺階段——模考金題班+題庫模擬題+題庫點題 套卷練習,提升做題速度和做題準確率。立即試聽>>