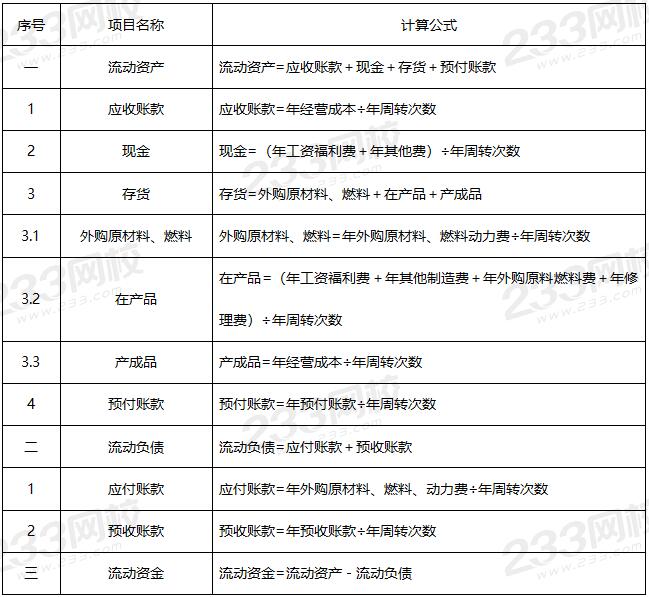

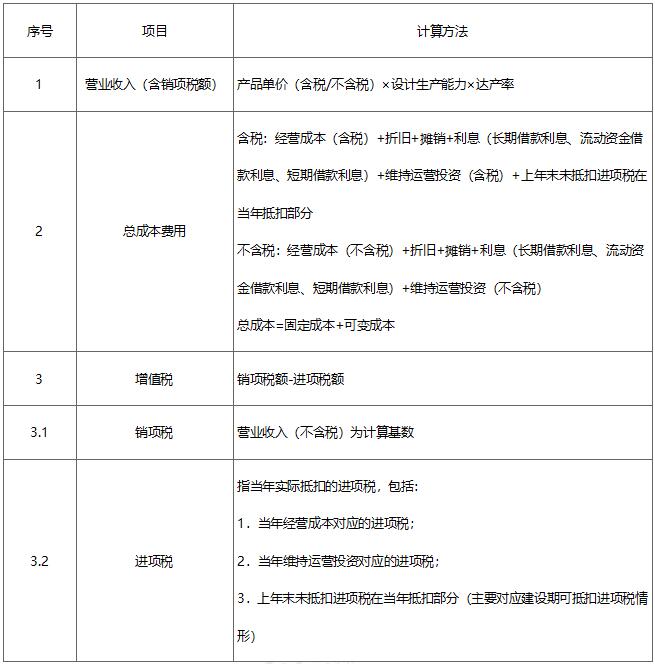

一級造價工程師《土建案例》作為難度最大的一個科目,堪稱一造考試的“攔路虎”,綜合性非常強,除此之外,計算量大是這一科目的一大特點,所以,掌握好計算公式很重要,本文學霸君將一級造價工程師《土建案例》中涉及到的計算公式整理出來了,趕緊收藏,以備不時之需!

(1)建設項目總投資=固定資產投資+流動資產投資

(2)固定資產投資=建設投資+建設期利息

(3)建設投資=工程費用+工程建設其他費+預備費

(4)工程費用=建筑工程費+安裝工程費+設備及工器具購置費

(5)預備費=基本預備費+價差預備費

(1)建設期貸款利息=Σ(年初累計借款+本年新增借款÷2)×貸款利率

(2)年折舊=固定資產×(1-殘值率)/使用年限

(3)流動資產分項詳細估算法

(4)基本預備費=(工程費用+工程建設其他費用)×基本預備費率

(5)價差預備費p=ΣIt[(1+f)m(1+f)0.5(1+f)t-1-1]

It一一建設期第t年的投資計劃額(工程費用+工程建設其他費用+基本預備費);

f一一建設期年均投資價格上漲率;

m一一建設前期年限。

(6)進口設備購置費

(1)單位生產能力估算法:

C1—已建成類似項目的靜態投資額;

C2—擬建項目靜態投資額;

Q1—已建類似項目的生產能力;

Q2—擬建項目的生產能力;

f—不同時期、不同地點的定額、單價、費用變更等的綜合調整系數。

(2)生產能力指數估算法:

1.x—生產能力指數,由于Q2/Q1<2,可取x=1;

2.其余同生產能力估算法。

(3)系數估算法:

C—擬建項目的靜態投資;

E—擬建項目根據當時當地價格計算的設備購置費;

P1,P2—已建成類似項目中建筑安裝工程費及其他工程費等與設備購置費的比例;或已建項目各專業工程費用與工藝設備投資的比重;

f1,f2—不同時期、不同地點的定額、單價、費用變更等的綜合調整系數。

I—擬建項目的其他費用。

(4)綜合差異系數估算法:

C1—已建成類似項目相關費用;

C2—擬建項目相關費用;

K—綜合差異系數

P—類似項目人、材、機、綜合稅費等所占比例;

f—不同時期、不同地點的定額、單價、費用變更等的綜合調整系數。

某項目利潤與利潤分配表單位:萬元

*因篇幅有限,完整版《土建案例》計算公式請前往資料包頁面下載(第2批資料)>>

某工業引進項目,基礎數據如下:

1.項目建設前期為1年,建設期為2年,該項目的實施計劃為:第一年完成項目的全部投資40%,第二年完成60%,第三年項目投產并且達到100%設計生產能力,預計年產量為3000萬噸。

2.全套設備擬從國外進口,重量1850噸,裝運港船上交貨價為460萬美元,國際運費標準為330美元/噸,海上運輸保險費率為0.267%,中國銀行費率為0.45%,外貿手續費率為1.7%,關稅稅率為22%,增值稅稅率為13%,美元對人民幣的銀行牌價為1:6.83,設備的國內運雜費率為2.3%。

3.根據已建同類項目統計情況,一般建筑工程占設備購置投資的27.6%,安裝工程占設備購置投資的10%,工程建設其他費用占設備購置投資的7.7%,以上三項的綜合調整系數分別為:1.23,1.15,1.08。

4.本項目固定資產投資中有2000萬元來自銀行貸款,其余為自有資金,且不論借款還是自有資金均按計劃比例投入。根據借款協議,貸款年利率按10%計算,按季計息。基本預備費費率10%,預計建設期物價年平均上漲率為6%。

5.根據已建成同類項目資料,每萬噸產品占用流動資金為1.3萬元。

問題:

1.計算項目設備購置投資。2.估算項目固定資產投資額。3.試用擴大指標法估算流動資金。4.估算該項目的總投資。

(計算結果保留小數點后兩位)

進口設備貨價=460×6.83=3141.80(萬元)國際運費=1850×330×6.83=416.97(萬元)

國外運輸保險費=(3141.80+416.97)/ (1-0.267%) *0.267%=9.53(萬元)銀行財務費=3141.80×0.45%=14.14(萬元)

外貿手續費=(3141.80+416.97+9.53)×1.7%=60.66(萬元)進口關稅=(3141.80+416.97+9.53)×22%=785.03(萬元)

增值稅=(3141.80+416.97+9.53+785.03)×13%=565.93(萬元)

進口設備原價=3141.80+416.97+9.53+14.14+60.66+785.03+565.93=4994.06(萬元)設備購置投資=4994.06×(1+2.3%)=5108.92(萬元)

問題2:

由設備系數估算法:

設備購置費+建安工程費+工程建設其他費用

=5108.92×(1+27.6%×1.23+10%×1.15+7.7%×1.08)=7855.68(萬元)基本預備費=7855.68×10%=785.57(萬元)

價差預備費=(7855.68+785.57)×40%×[(1+6%)1(1+6%)0.5(1+6%)1-1-1]+(7855.68+785.57)×60%×[(1+6%)1(1+6%)0.5(1+6%)2-1-1]=1128.76(萬元)貸款實際利率=(1+10%/4)4-1=10.38%

建設期第一年貸款利息=2000/2×40%×10.38%=41.52(萬元)

建設期第二年貸款利息=(2000×40%+41.52+2000/2×60%) ×10.38%=149.63(萬元)建設期貸款利息=41.52+149.63=191.15(萬元)

固定資產投資=7855.68+785.57+1128.76+191.15=9961.16(萬元)問題3:

流動資金=3000×1.3=3900(萬元)問題4:

項目總投資=9961.16+3900=13861.16(萬元)

解析:

該案例從題型上屬于建設項目投資估算類,綜合了進口設備購置費計算、設備系數估算法、預備費計算、建設期貸款利息計算、擴大指標法估算流動資金等多個知識點。具體考核點如下:

問題1涉及運用進口設備各從屬費用計算公式計算擬建項目的設備購置投資,以此為基礎計算其他各項費用。問題2具體步驟為:①以設備購置投資為基數,運用設備系數估算法計算出設備購置費、建筑安裝工程費、工程建設其他費用三項之和;②以上述三項費用之和為基數計算出基本預備費和價差預備費;③將名義利率轉化為實際利率后,按照具體貸款額計算出建設期貸款利息;④將上述各項費用累加計算出擬建項目的固定資產投資額。問題3相對獨立,主要考核運用擴大指標估算法估算擬建項目流動資金。

問題4估算項目總投資,將固定資產投資估算額與流動資金估算額相加。

2022年想要過案例的考生,一定要拿下這份資料!就看它了!

233網校《案例過關一本通》——由233網校講師親自編著,將知識用圖表結合,將復雜的內容簡單化,高品質經典案例題匯總,分析出題形式以及總結答題技巧,解析透徹精準,讓大家備考少走彎路,只抓取重要內容!

溫馨提示:文章由作者233網校-ljt獨立創作完成,未經著作權人同意禁止轉載。