考點:土地增值稅

1、計稅依據

土地增值稅以納稅人轉讓房地產所取得的收入減除稅法規定的扣除項目金額后的余額為計稅依據。稅法準予納稅人從轉讓收入中扣除的項目包括下列幾項:

(1)取得土地使用權支付的金額

(2)房地產開發成本。包括土地的征用及拆遷補償費、前期工程費、建筑安裝費、基礎設施費、公共配套設施費、開發間接費用。

(3)房地產開發費用。包括與房地產開發項目有關的管理費用、銷售費用、財務費用。這三項費用不能據實扣除。

(4)與轉讓房地產有關的稅金

非房地產開發企業扣除:營業稅、城市維護建設稅、教育費附加和印花稅;房地產開發企業因印花稅已列入管理費中,故不允許在此扣除。

(5)其他扣除項目

(6)舊房及建筑物的評估價格。指轉讓已使用的房屋及建筑物時,由政府批準設立的房地產評估機構評定的重置成本價乘以成新度后的價格。

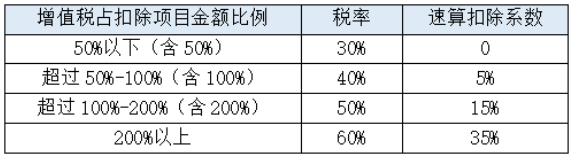

2、稅率

土地增值稅實行四級超率累進稅率

經典習題

【單選題】根據國家有關規定,提供交通運輸服務,所繳納增值稅的稅率為( )

A.6%

B. 9%

C.17%

D. 3%

參考答案:B

參考解析:銷售(提供)服務:轉讓土地使用權、銷售不動產、提供不動產租賃、提供建筑服務、提供交通運輸服務、提供郵政服務、提供基礎電信服務的增值稅稅率為9%。

插入模塊