(一)單選題

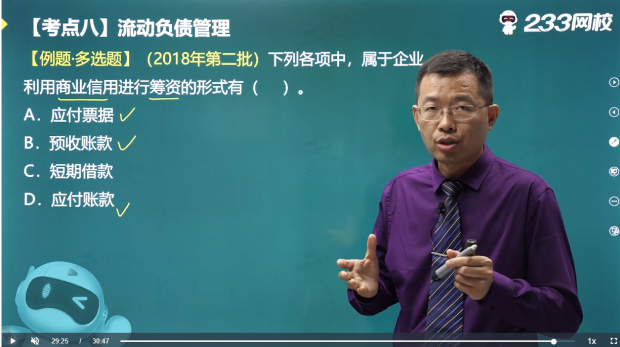

1、下列各項中,不屬于商業信用籌資方式的是( )。

A.預收賬款

B.預付賬款

C.應付賬款

D.應付票據

【233網校解析】商業信用的形式包括應付賬款、應付票據、預收賬款和應計未付款等形式。選項B不屬于商業信用的形式。

【考查考點】第七章-流動負債管理-商業信用

【考點歸屬班級】《財務管理》客觀專項班-葛廣宇-第6講第29分鐘-營運資金管理

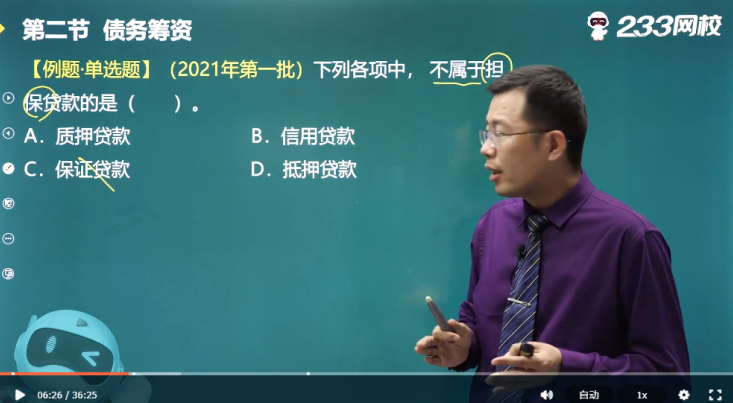

2、下列各項中,不屬于擔保貸款類型的是( )。

A.保證貸款

B.信用貸款

C.抵押貸款

D.質押貸款

【233網校解析】擔保貸款是指由借款人或第三方依法提供擔保而獲得的貸款。擔保包括保證責任、財產抵押、財產質押,由此,擔保貸款包括保證貸款、抵押貸款和質押貸款三種基本類型。

【考查考點】第四章-擔保貸款

【考點歸屬班級】《財務管理》教材精講班(雙師資版)-葛廣宇-第32講第6分鐘-債務籌資(一)

3、下列企業財務管理目標中,沒有考慮風險問題的是( ) 。

A.利潤最大化

B.相關者利益最大化

C.股東財富最大化

D.企業價值最大化

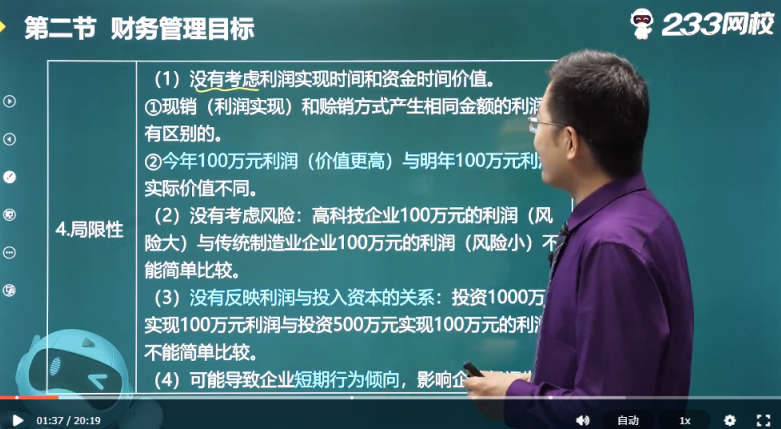

以利潤最大化作為財務管理目標存在以下缺陷:

(1)沒有考慮利潤實現時間和資金時間價值。

(2)沒有考慮風險問題。不同行業具有不同的風險,同等利潤值在不同行業中的意義也不相同,比如,風險比較高的高科技企業和風險相對較小的制造業企業無法簡單比較。

(3)沒有反映創造的利潤與投入資本之間的關系。

(4)可能導致企業短期行為傾向,影響企業長遠發展。由于利潤指標通常按年計算,因此,企業決策也往往會服務于年度指標的完成或實現。

【考查考點】第一章-利潤最大化

【考點歸屬班級】《財務管理》教材精講班(雙師資版)-葛廣宇-第2講第1分鐘-財務管理目標(一)

4、某上市公司溢價發行優先股,規定的年股息率為8%,溢價率為10%,籌資費用率為發行價的2%,該優先股的資本成本率為( )。

A.7.42%

B.10%

C.8%

D.8.16%

【233網校解析】優先股的資本成本率=8%/[(1+10%)×(1-2%)]=7.42%

【考查考點】第五章-優先股的資本成本率

【考點歸屬班級】《財務管理》密訓鎖分班-葛廣宇-第1講第14分鐘-密訓鎖分班

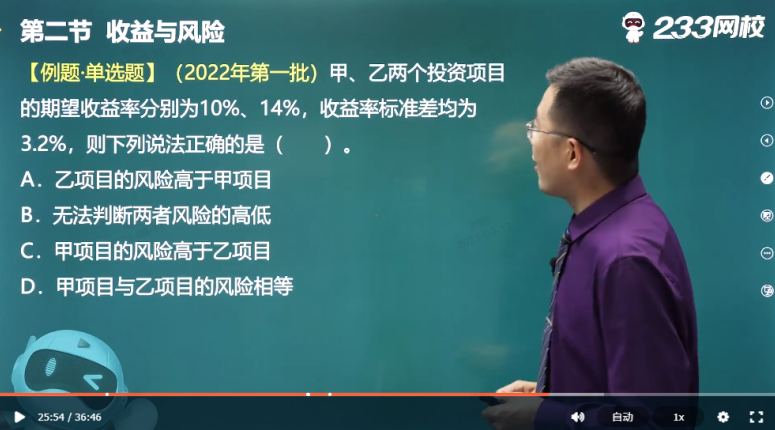

5、甲公司有X、Y兩個項目,X項目的期望收益率是10%,收益率的標準差是5%,Y項目的期望收益率是15%,收益率的標準差是5%。下列表述正確的是( )。

A.X項目的風險高于Y項目的風險

B.無法比較兩個項目的風險

C.X項目的風險等于Y項目的風險

D.X項目的風險小于Y項目的風險

【233網校解析】由于X項目和Y項目投資收益率的期望值不相同,所以,不能根據標準差比較風險大小,應該計算各自的標準差率,然后得出結論。

X項目投資收益率的標準差率=5%/10%=50%

Y項目投資收益率的標準差率=5%/15%=33.33%

計算結果表明X項目的風險高于Y項目。

【考查考點】第二章-標準差率

【考點歸屬班級】《財務管理》教材精講班(雙師資版)-葛廣宇-第12講第25分鐘-收益與風險(一)

6、根據成本性態分析,下列成本中屬于約束性固定成本的是( )。

A職工培訓費

B.廠房租金

C.專家咨詢費

D.廣告費

【233網校解析】約束性固定成本是指管理當局的短期經營決策行動不能改變其具體數額的固定成本。例如,房屋租金、固定的設備折舊、管理人員的基本工資、車輛交強險等。酌量性固定成本是指管理當局的短期經營決策行動能改變其數額的固定成本。例如,廣告費、職工培訓費、新產品研究開發費用(如研發活動中支出的技術圖書資料費、資料翻譯費、會議費、差旅費、辦公費、外事費、研發人員培訓費、培養費、專家咨詢費、高新科技研發保險費用等)。

【考查考點】第二章-約束性固定成本

【考點歸屬班級】《財務管理》一輪模考班-儲成兵-第1講第46分鐘-一輪模考(一)

7、本量利分析中,關于指標之間的數量關系,下列錯誤的是( )。

A.變動成本率+邊際貢獻率=1

B.盈虧平衡作業率+安全邊際率=1

C.單位邊際貢獻=單價-單位變動成本

D.銷售利潤率=安全邊際率×邊際貢獻

【233網校解析】選項D錯誤:銷售利潤率=安全邊際率×邊際貢獻率。

【考查考點】第八章-盈虧平衡作業率與安全邊際率的關系

【考點歸屬班級】《財務管理》客觀專項班-葛廣宇-第7講第3分鐘-成本管理

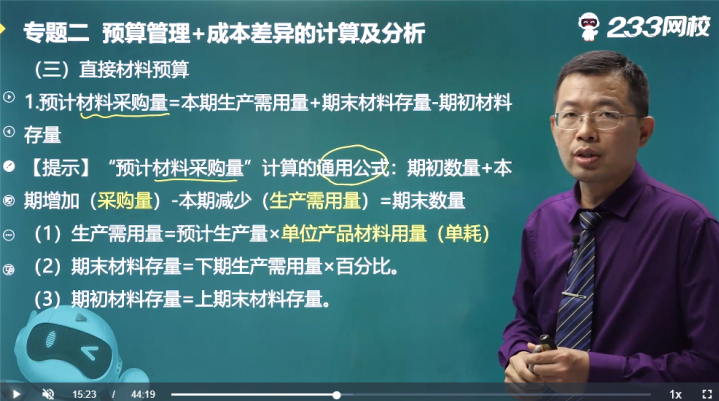

8、在編制直接材料預算時,下列各項中,與計算本期預計材料采購量無關的是( )。

A.上期生產需用量

B.本期期初材料存量

C.本期期末材料存量

D.本期生產需用量

【233網校解析】本期預計材料采購量=本期生產需用量+本期期末材料存量-本期期初材料存量,因此上期生產需用量與本期預計材料采購量的計算無關。

【考查考點】第三章-直接材料預算

【考點歸屬班級】《財務管理》重點串講班-葛廣宇-第4講第15分鐘-預算管理+成本差異的計算及分析(一)

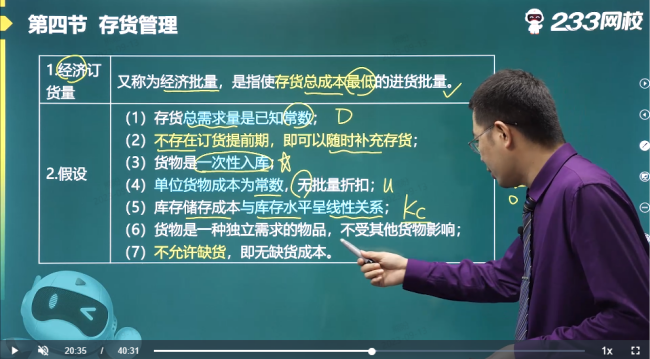

9、根據經濟訂貨基本模型,與計算經濟訂貨批量無關的是 ( )。

A.存貨年需要量

B.缺貨成本

C.單位變動儲存成本

D.每次訂貨變動成本

【233網校解析】經濟訂貨基本模型下是不允許缺貨的,即無缺貨成本。

【考查考點】第七章-經濟訂貨基本模型

【考點歸屬班級】《財務管理》教材精講班(雙師資版)-葛廣宇-第84講第20分鐘-存貨管理(一)

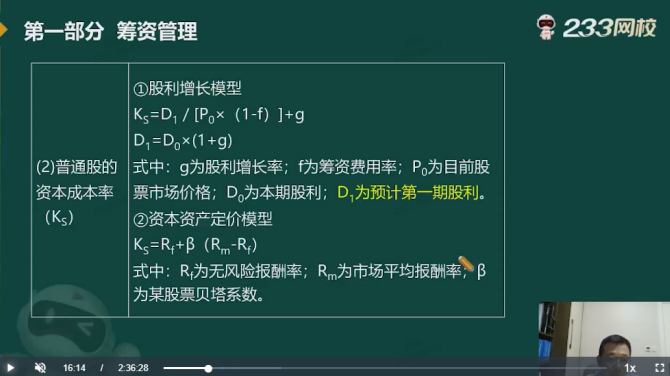

10、某公司普通股的β系數為1.2,市場組合收益率為12%,無風險收益率為4%,依據資本資產定價模型,該普通股的資本成本率為( )。

A.14.4%

B.9.6%

C.13.6%

D.12.8%

【233網校解析】普通股的資本成本率=4%+1.2×(12%-4%)=13.6%。

【考查考點】第五章-普通股資本成本率

【考點歸屬班級】《財務管理》密訓鎖分班-葛廣宇-第1講第16分鐘-密訓鎖分班

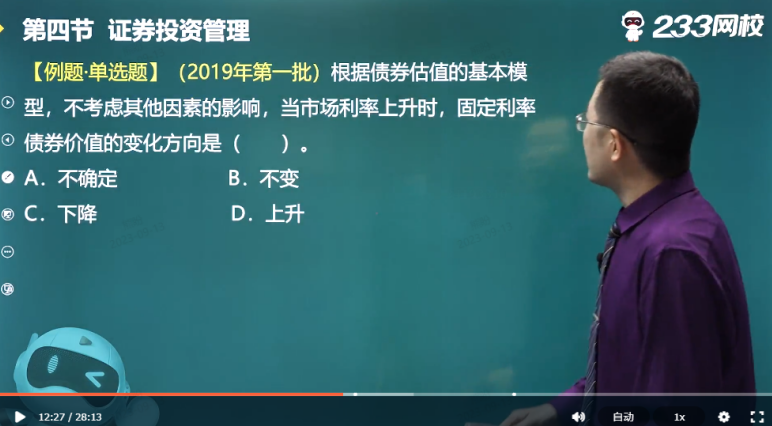

11、根據債券估值基本模型,若不考慮其他因素的影響,下列表述錯誤的是( )。

A.債券票面利率越大,債券價值越大

B.債券面值越大,債券價值越大

C.只有溢價債券或折價債券,才產生不同期限下債券價值有所不同的現象

D.折現率越大,債券的價值越大

【233網校解析】折現率與債券價值反向變動,折現率越大,債券的價值越小。選項D說法錯誤。

【考查考點】第五章-債券的估值

【考點歸屬班級】《財務管理》教材精講班(雙師資版)-葛廣宇-第71講第12分鐘-證券投資管理(二)

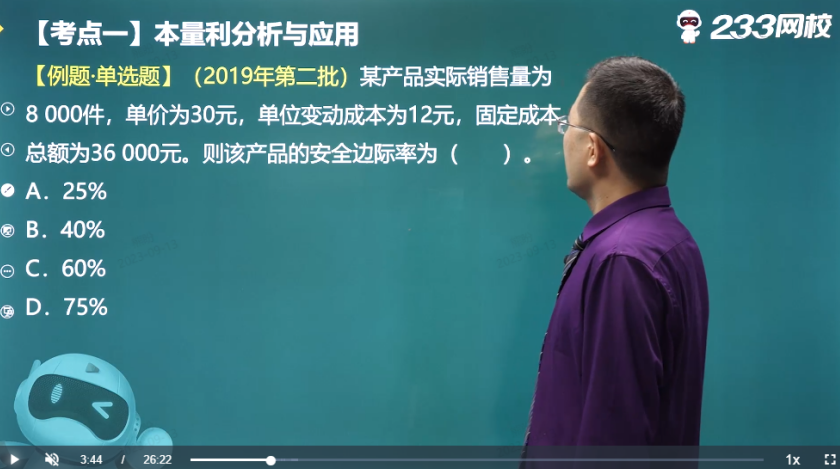

12、某企業生產銷售X產品,產銷平衡,單價為30元,單位變動成本為18元,固定成本為6000萬元,銷售800萬件,則安全邊際率為 ( )。

A.40%

B.60%

C.37.5%

D.62.5%

【233網校解析】盈虧平衡點的銷售量=6000/(30-18)=500(件),

安全邊際率=(800-500)/800=37.5%

【考查考點】第八章-安全邊際率

【考點歸屬班級】《財務管理》客觀專項班-葛廣宇-第7講第3分鐘-成本管理

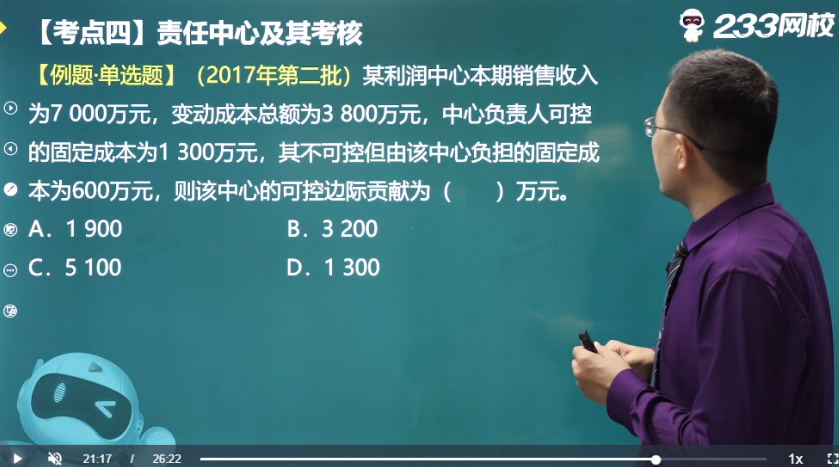

13、某利潤中心本期銷售收入100萬元,變動成本46萬元,該中心負責人可控固定成本15萬元,不可控但應由中心負擔的固定成本12萬元,則可控邊際貢獻為 ( ) 萬元。

A.54

B.61

C.39

D.27

【233網校解析】可控邊際貢獻=銷售收入總額-變動成本總額-該中心負責人可控固定成本=100-46-15=39(萬元)

【考查考點】第八章-利潤中心的考核指標

【考點歸屬班級】《財務管理》客觀專項班-葛廣宇-第7講第21分鐘-成本管理

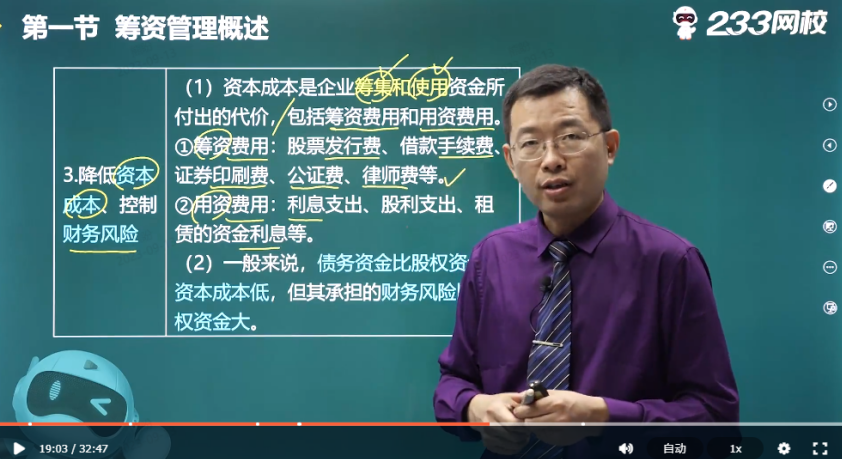

14、資本成本包括籌資費用與用資費用,下列各項中,屬于用資費用的是( )。

A.債券發行的宣傳費用

B.向銀行支付的借款手續費

C.股票發行的承銷費用

D.向股東支付股利

【233網校解析】用資費用是指企業在資本使用過程中因占用資本而付出的代價,如向銀行等債權人支付的利息,向股東支付的股利等。用資費用是因為占用了他人資金而必須支付的費用,是資本成本的主要內容。

【考查考點】第五章-用資費用

【考點歸屬班級】《財務管理》教材精講班(雙師資版)-葛廣宇-第30講第19分鐘-籌資管理概述(一)

15、某項修理費屬于混合成本,經分解,每月的固定成本是18000元,修理工時和變動成本成正比例關系。2023年5月份的修理工時為60小時,修理費總額為33000元。預計6月份的修理工時為70小時,則6月份的預計修理總額是 ( ) 元。

A.35500

B.51000

C.58500

D.38500

【233網校解析】單位變動成本=(33000-18000)/60=250(元/小時),

6月份的預計修理總額=18000+70×250=35500(元)

【考查考點】第二章-總成本模型

【考點歸屬班級】《財務管理》教材精講班(雙師資版)-葛廣宇-第17講第17分鐘-成本性態分析(二)

溫馨提示:文章由作者233網校-lq獨立創作完成,未經著作權人同意禁止轉載。