二、多選題

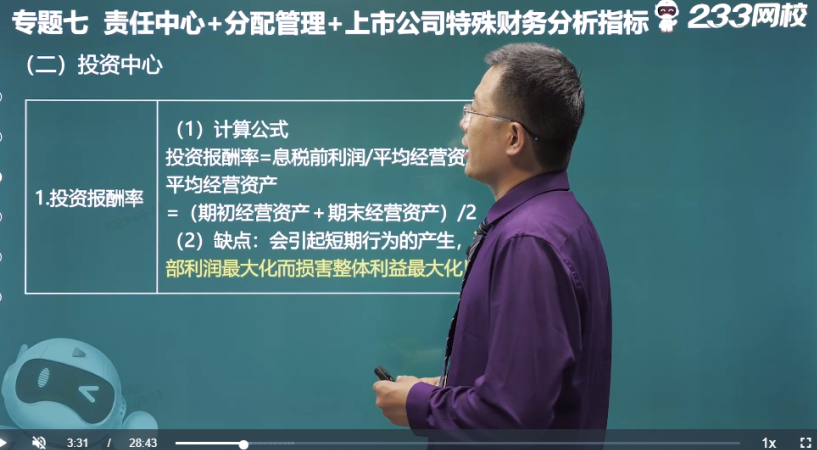

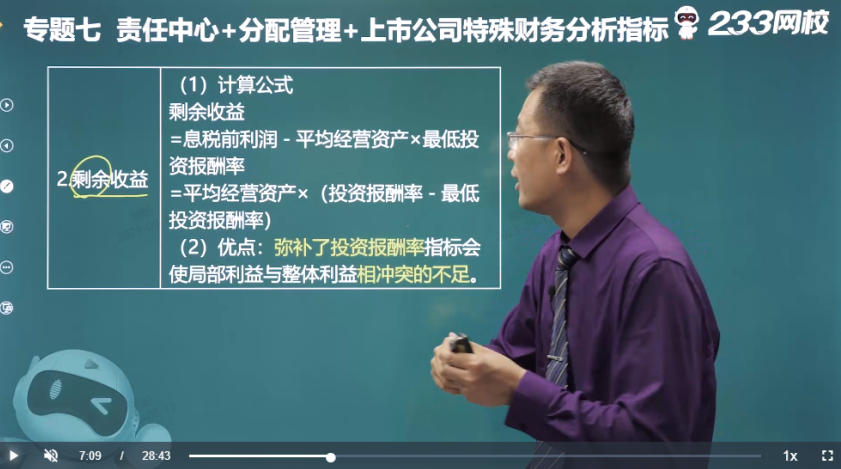

1、某公司有X、Y兩個(gè)投資中心,本期息稅前利潤(rùn)分別為108000元、90000元,平均經(jīng)營(yíng)資產(chǎn)分別為900000元、600000元,該公司股東權(quán)益的資本成本率為10%,公司整體的預(yù)期最低投資收益率為8%,下列表述正確的有( )。

A. X中心的投資收益率為12%

B. Y中心的剩余收益為30000元

C. Y中心的投資收益率為15%

D. X中心的剩余收益為36000元

X中心的剩余收益=108000-900000×8%=36000(元),選項(xiàng)D正確。

Y中心的剩余收益=90000-600000×8%=42000(元),選項(xiàng)B錯(cuò)誤。

X中心的投資收益率=108000/900000=12%,選項(xiàng)A正確。

Y中心的投資收益率=90000/600000=15%,選項(xiàng)C正確。

【考查考點(diǎn)】第八章-投資中心的評(píng)價(jià)指標(biāo)

【考點(diǎn)歸屬班級(jí)】《財(cái)務(wù)管理》重點(diǎn)串講班-葛廣宇-第17講第3分鐘-責(zé)任中心+分配管理+上市公司特殊財(cái)務(wù)分析指標(biāo)(一)

【點(diǎn)擊進(jìn)入免費(fèi)試聽(tīng)課程>>】

【點(diǎn)擊進(jìn)入免費(fèi)試聽(tīng)課程>>】

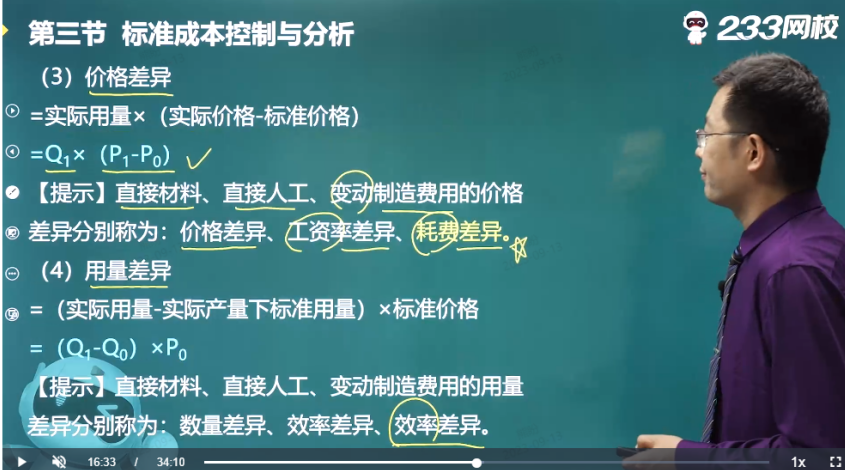

2、在標(biāo)準(zhǔn)成本差異分析中,下列成本差異屬于用量差異的有( )。

A.變動(dòng)制造費(fèi)用效率差異

B.直接材料價(jià)格差異

C.直接人工效率差異

D.變動(dòng)制造費(fèi)用耗費(fèi)差異

【233網(wǎng)校解析】用量差異包括直接材料數(shù)量差異、直接人工效率差異、變動(dòng)制造費(fèi)用效率差異。直接材料價(jià)格差異和變動(dòng)制造費(fèi)用耗費(fèi)差異屬于價(jià)格差異。

【考查考點(diǎn)】第八章-成本差異的計(jì)算及分析

【考點(diǎn)歸屬班級(jí)】《財(cái)務(wù)管理》教材精講班(雙師資版)-葛廣宇-第97講第16分鐘-標(biāo)準(zhǔn)成本控制與分析(二)

【點(diǎn)擊進(jìn)入免費(fèi)試聽(tīng)課程>>】

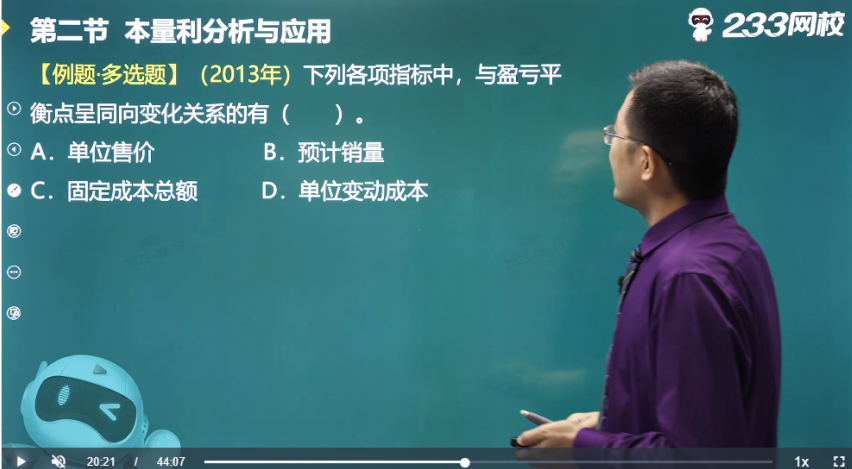

3、基于本量利分析模型,下列各項(xiàng)中,在其他條件不變的情況下,會(huì)導(dǎo)致盈虧平衡點(diǎn)上升的有( )。

A.單價(jià)下降

B.銷售量下降

C.固定成本總額上升

D.單位變動(dòng)成本上升

【233網(wǎng)校解析】盈虧平衡點(diǎn)的業(yè)務(wù)量=固定成本/(單價(jià)-單位變動(dòng)成本)。

選項(xiàng)A:?jiǎn)蝺r(jià)下降會(huì)使盈虧平衡點(diǎn)上升;選項(xiàng)B銷量不影響盈虧平衡點(diǎn);選項(xiàng)C:固定成本總額上升會(huì)使盈虧平衡點(diǎn)上升;選項(xiàng)D:?jiǎn)挝蛔儎?dòng)成本上升會(huì)使盈虧平衡點(diǎn)上升。

【考查考點(diǎn)】第八章-盈虧平衡分析

【考點(diǎn)歸屬班級(jí)】《財(cái)務(wù)管理》教材精講班(雙師資版)-葛廣宇-第90講第20分鐘-本量利分析與應(yīng)用(一)

【點(diǎn)擊進(jìn)入免費(fèi)試聽(tīng)課程>>】

4、某遞延年金從第4年開(kāi)始,連續(xù)5年每年年末收到現(xiàn)金100萬(wàn)元,假設(shè)年利率為10%,下列選項(xiàng)中能正確計(jì)算出該遞延年金現(xiàn)值的有( )。

A.100×[(P/A,10%,8) - (P/A,10%,4)]

B.100×[ (P/A,10%,8) - (P/A,10%,3)]

C.100×(P/A,10%,5)×(P/F,10%,3)

D.100×(P/A,10%,5)×(P/F,10%,4)

【233網(wǎng)校解析】從第4年開(kāi)始連續(xù)5年每年年未能收到100萬(wàn)元,所以第一筆現(xiàn)金流發(fā)生在第4年年末,因此遞延期為3年。

【考查考點(diǎn)】第二章-遞延年金現(xiàn)值

【考點(diǎn)歸屬班級(jí)】《財(cái)務(wù)管理》客觀專項(xiàng)班-葛廣宇-第2講第2分鐘-財(cái)務(wù)管理基礎(chǔ)

【點(diǎn)擊進(jìn)入免費(fèi)試聽(tīng)課程>>】

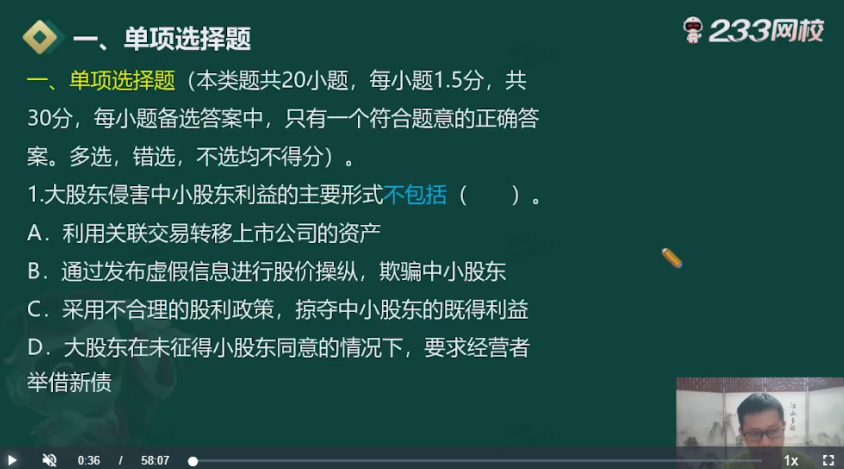

5、下列各項(xiàng)中,屬于上市公司大股東侵占中小股東利益的行為有( )。

A.大股東利用關(guān)聯(lián)交易轉(zhuǎn)移上市公司的資產(chǎn)

B.大股東非法占用上市公司巨額資金

C.上市公司為大股東的債務(wù)提供擔(dān)保

D.上市公司銷售有嚴(yán)重質(zhì)量問(wèn)題的產(chǎn)品

【233網(wǎng)校解析】大股東侵害中小股東利益的主要形式包括:(1)利用關(guān)聯(lián)交易轉(zhuǎn)移上市公司的資產(chǎn)(選項(xiàng)A)。(2)非法占用上市公司巨額資金(選項(xiàng)B),或以上市公司的名義進(jìn)行擔(dān)保(選項(xiàng)C)和惡意籌資。(3)通過(guò)發(fā)布虛假信息進(jìn)行股價(jià)操縱,欺騙中小股東。(4)為大股東委派的高管支付不合理的報(bào)酬及特殊津貼。(5)采用不合理的股利政策,掠奪中小股東的既得利益。

【考查考點(diǎn)】第一章-大股東與中小股東之間的利益沖突及協(xié)調(diào)

【考點(diǎn)歸屬班級(jí)】《財(cái)務(wù)管理》一輪模考班-儲(chǔ)成兵-第1講第1分鐘-一輪模考(一)

【點(diǎn)擊進(jìn)入免費(fèi)試聽(tīng)課程>>】

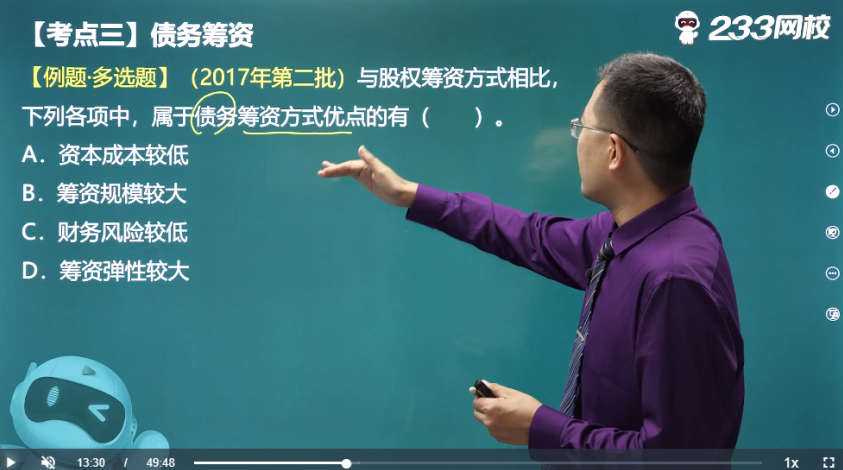

6、相對(duì)于股權(quán)籌資,下列各項(xiàng)中屬于債務(wù)籌資的優(yōu)點(diǎn)的有( )。

A.可以利用財(cái)務(wù)杠桿

B.資本成本較低

C.形成穩(wěn)定的資本基礎(chǔ)

D.財(cái)務(wù)風(fēng)險(xiǎn)較低

【233網(wǎng)校解析】相對(duì)于股權(quán)籌資,債務(wù)籌資的優(yōu)點(diǎn)包括:(1)籌資速度較快;

(2)籌資彈性較大;(3)資本成本較低;(4)可以利用財(cái)務(wù)杠桿;(5)穩(wěn)定公司的控制權(quán)。

【考查考點(diǎn)】第四章-債務(wù)籌資的優(yōu)點(diǎn)

【考點(diǎn)歸屬班級(jí)】《財(cái)務(wù)管理》客觀專項(xiàng)班-葛廣宇-第4講第13分鐘-籌資管理

【點(diǎn)擊進(jìn)入免費(fèi)試聽(tīng)課程>>】

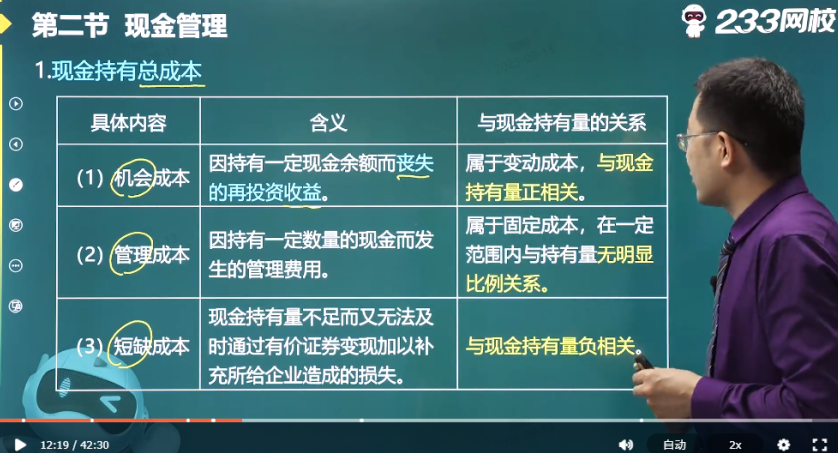

7、在用成本分析模式確定最佳現(xiàn)金持有量時(shí),下列說(shuō)法正確的有( )。

A.機(jī)會(huì)成本與現(xiàn)金持有量成正比

B.管理成本一般為固定成本

C.短缺成本與現(xiàn)金持有量成反比

D.交易成本與現(xiàn)金持有量成反比

【233網(wǎng)校解析】選項(xiàng)A正確:在成本分析模型下,機(jī)會(huì)成本與現(xiàn)金持有量成正比。選項(xiàng)B正確:現(xiàn)金的管理成本是指企業(yè)因持有一定數(shù)量的現(xiàn)金而發(fā)生的管理費(fèi)用。一般認(rèn)為這是一種固定成本,這種固定成本在一定范圍內(nèi)和現(xiàn)金持有量之間沒(méi)有明顯的比例關(guān)系。選項(xiàng)C正確:缺貨成本與現(xiàn)金持有量成反比。選項(xiàng)D錯(cuò)誤:在成本分析模型下,不考慮交易成本。

【考查考點(diǎn)】第七章-成本分析模型

【考點(diǎn)歸屬班級(jí)】《財(cái)務(wù)管理》教材精講班(雙師資版)-葛廣宇-第78講第12分鐘-現(xiàn)金管理(一)

【點(diǎn)擊進(jìn)入免費(fèi)試聽(tīng)課程>>】

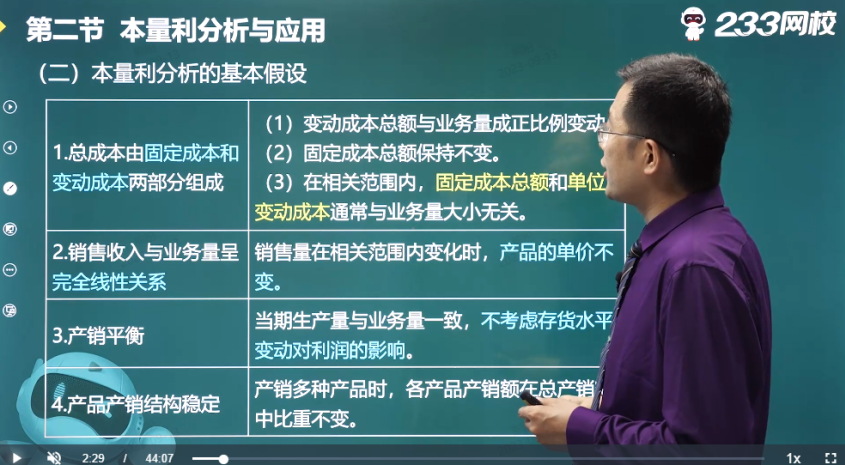

8、下列各項(xiàng)中屬于本量利分析基本假設(shè)的有( )。

A.產(chǎn)品產(chǎn)銷結(jié)構(gòu)穩(wěn)定

B.產(chǎn)銷平衡

C.銷售收入與業(yè)務(wù)量具有完全線性關(guān)系

D.全部成本被區(qū)分為變動(dòng)成本和固定成本

【233網(wǎng)校解析】在本量利分析中,成本、業(yè)務(wù)量和利潤(rùn)之間的數(shù)量關(guān)系是建立在一系列假設(shè)基礎(chǔ)上的。一般來(lái)說(shuō),本量利分析主要基于以下四個(gè)假設(shè):總成本由固定成本和變動(dòng)成本組成(選項(xiàng)D);銷售收入與業(yè)務(wù)量呈完全線性關(guān)系(選項(xiàng)C);產(chǎn)銷平衡(選項(xiàng)B);產(chǎn)品產(chǎn)銷結(jié)構(gòu)穩(wěn)定(選項(xiàng)A),所以本題選ABCD。

【考查考點(diǎn)】第八章-本量利分析的基本假設(shè)

【考點(diǎn)歸屬班級(jí)】《財(cái)務(wù)管理》教材精講班(雙師資版)-葛廣宇-第90講第2分鐘-本量利分析與應(yīng)用(一)

【點(diǎn)擊進(jìn)入免費(fèi)試聽(tīng)課程>>】

溫馨提示:文章由作者233網(wǎng)校-lq獨(dú)立創(chuàng)作完成,未經(jīng)著作權(quán)人同意禁止轉(zhuǎn)載。