四、計(jì)算題(共3題,共15分)

1、甲公司于2021年初買入兩種股票,有關(guān)資料如下:

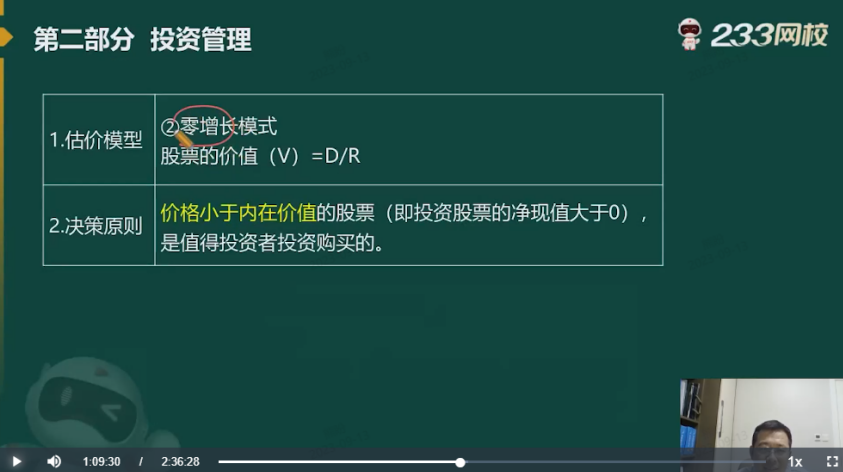

(1)購買并長期持有X公司股票,購買價(jià)格為每股25元,X公司預(yù)計(jì)未來每年年末發(fā)放的現(xiàn)金股利均為2元/股。

(2)購買并暫時持有Y公司股票,購買價(jià)格為每股22.2元。Y公司2021年末發(fā)放現(xiàn)金股利1.72元/股,2022年末發(fā)放現(xiàn)金股利2.5元/股。甲公司于2023年年初以每股27元的價(jià)格出售Y公司股票。甲公司經(jīng)過測算,投資Y公司股票的內(nèi)部收益率介于19%與20%之間。

要求:

(1)計(jì)算對X公司股票投資的內(nèi)含收益率。

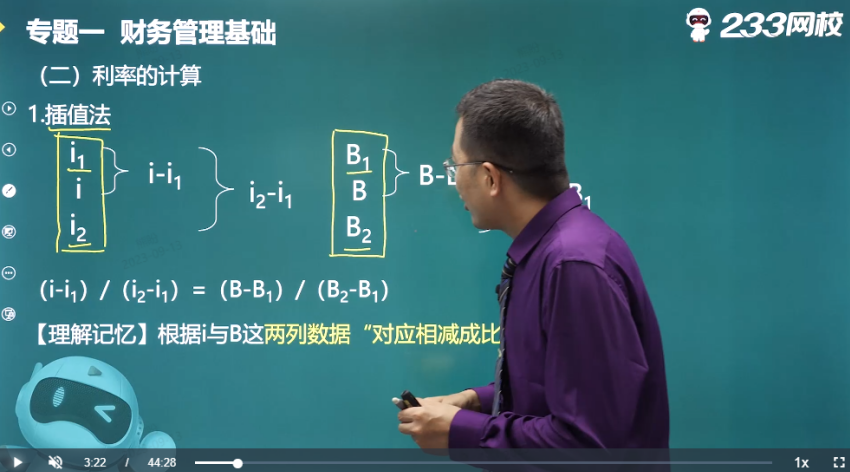

(2)分別以19%和20%作為折現(xiàn)率,計(jì)算對Y公司股票投資的凈現(xiàn)值,并采用插值法計(jì)算對Y公司股票投資的內(nèi)部收益率。

(1)對X公司股票投資的內(nèi)含收益率=2/25=8%。

(2)當(dāng)折現(xiàn)率=19%時,Y公司股票投資的凈現(xiàn)值=-22.2+1.72/1.19+2.5/1.192+27/1.192=0.08

當(dāng)折現(xiàn)率=20%時,Y公司股票投資的凈現(xiàn)值

=-22.2+1.72/1.2+2.5/1.22+27/1.22=-0.28

設(shè)對Y公司股票投資的內(nèi)部收益率為i:

(19%-i)/ (19%-20%)=(0.08-0)/[0.08-(-0.28)]

解得: i=19.22%。

【考查考點(diǎn)】第二章-插值法;第六章-股票投資的收益率、凈現(xiàn)值

【考點(diǎn)歸屬班級】《財(cái)務(wù)管理》密訓(xùn)鎖分班-葛廣宇-第1講第69分鐘-密訓(xùn)鎖分班

【點(diǎn)擊進(jìn)入免費(fèi)試聽課程>>】

【考點(diǎn)歸屬班級】《財(cái)務(wù)管理》重點(diǎn)串講班-葛廣宇-第3講第3分鐘-財(cái)務(wù)管理基礎(chǔ)(三)

【點(diǎn)擊進(jìn)入免費(fèi)試聽課程>>】

【考點(diǎn)歸屬班級】《財(cái)務(wù)管理》密訓(xùn)鎖分班-葛廣宇-第1講第50分鐘-密訓(xùn)鎖分班

【點(diǎn)擊進(jìn)入免費(fèi)試聽課程>>】

2、甲公司生產(chǎn)銷售某產(chǎn)品,產(chǎn)銷平衡。2022年預(yù)計(jì)銷售量250萬件,產(chǎn)品單價(jià)20元/件,單位變動成本12元/件,固定成本總額為1000萬元,利息費(fèi)用為200萬元。預(yù)計(jì)2023年銷售量將增長10% ,產(chǎn)品的單價(jià)、單位變動成本和固定成本總額保持不變。

要求:

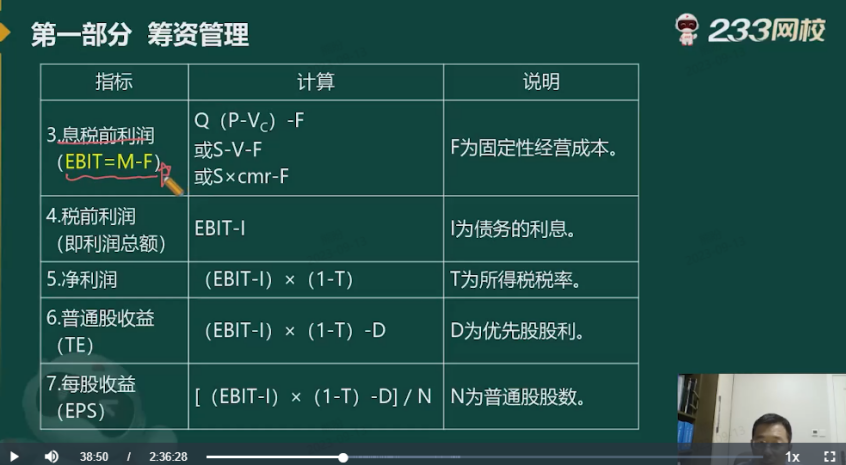

(1)計(jì)算2022年的息稅前利潤。

(2)以2022年為基期,計(jì)算下列指標(biāo): ① 經(jīng)營杠桿系數(shù);②財(cái)務(wù)杠桿系數(shù);③聯(lián)合杠桿系數(shù)。

(3)計(jì)算2023年的預(yù)計(jì)息稅前利潤變動率。

(1)2022年的息稅前利潤=250×(20-12)-1000=1000(萬元)

(2)①經(jīng)營杠桿系數(shù)=(1000+1000)/1000=2

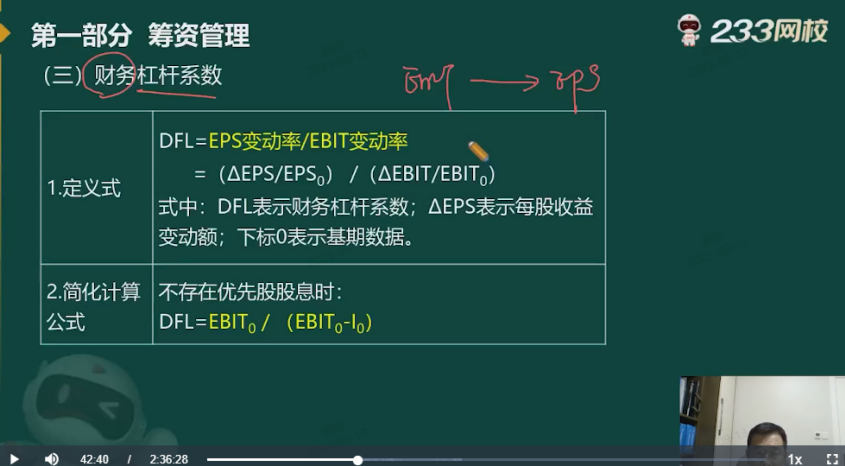

②財(cái)務(wù)杠桿系數(shù)=1000/(1000-200)=1.25

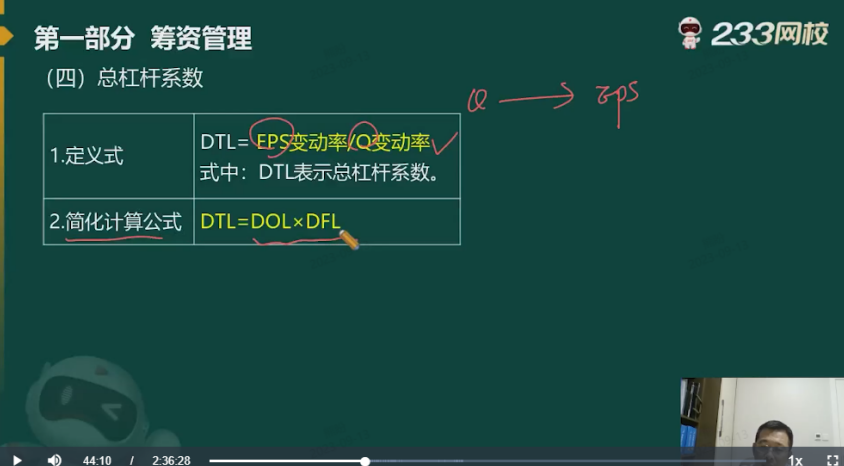

③聯(lián)合杠桿系數(shù)=2×1.25=2.5

(3)經(jīng)營杠桿系數(shù)=息稅前利潤變動率/銷售量變動率

2023年的預(yù)計(jì)息稅前利潤變動率=2×10%=20%。

【考查考點(diǎn)】第五章-息稅前利潤、杠桿系數(shù)

【考點(diǎn)歸屬班級】《財(cái)務(wù)管理》密訓(xùn)鎖分班-葛廣宇-第1講第38分鐘-密訓(xùn)鎖分班

【點(diǎn)擊進(jìn)入免費(fèi)試聽課程>>】

【考點(diǎn)歸屬班級】《財(cái)務(wù)管理》密訓(xùn)鎖分班-葛廣宇-第1講第40分鐘-密訓(xùn)鎖分班

【點(diǎn)擊進(jìn)入免費(fèi)試聽課程>>】

【點(diǎn)擊進(jìn)入免費(fèi)試聽課程>>】

【點(diǎn)擊進(jìn)入免費(fèi)試聽課程>>】

3、甲公司生產(chǎn)銷售A產(chǎn)品,產(chǎn)銷平衡。2023年度有關(guān)資料如下:

(1)A產(chǎn)品年設(shè)計(jì)生產(chǎn)能力為15000件,2023年計(jì)劃生產(chǎn)12000件,預(yù)計(jì)單位變動成本為199.5元/件,固定成本總額為684000元。A產(chǎn)品的消費(fèi)稅稅率為5%。

(2)公司接到一個額外訂單,訂購A產(chǎn)品2000件,客戶報(bào)價(jià)為290元/件。

要求:

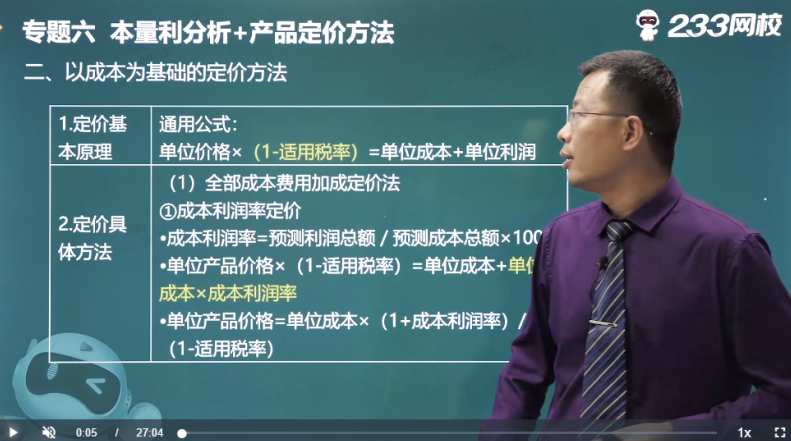

( 1)不考慮額外訂單,若公司要求的成本利潤率為20%,運(yùn)用全部成本費(fèi)用加成定價(jià)法計(jì)算計(jì)劃內(nèi)A產(chǎn)品的單價(jià)。

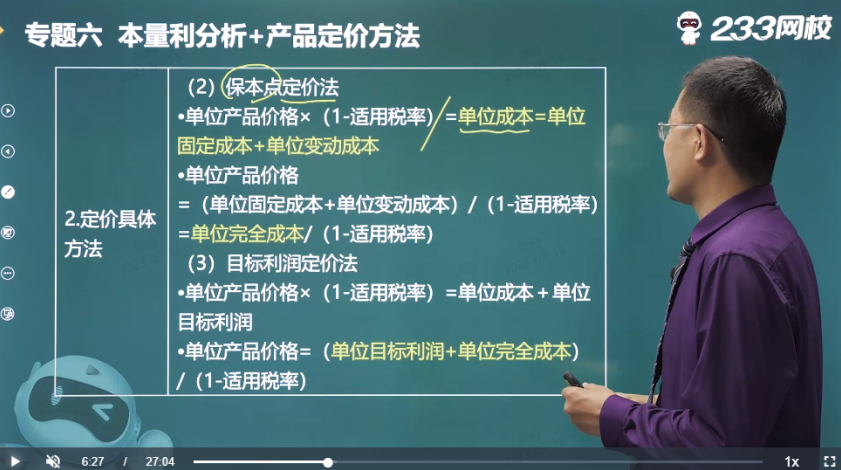

(2)不考慮額外訂單,若公司要求至少達(dá)到盈虧平衡,運(yùn)用保本點(diǎn)定價(jià)法計(jì)算計(jì)劃內(nèi)A產(chǎn)品的最低銷售單價(jià)。

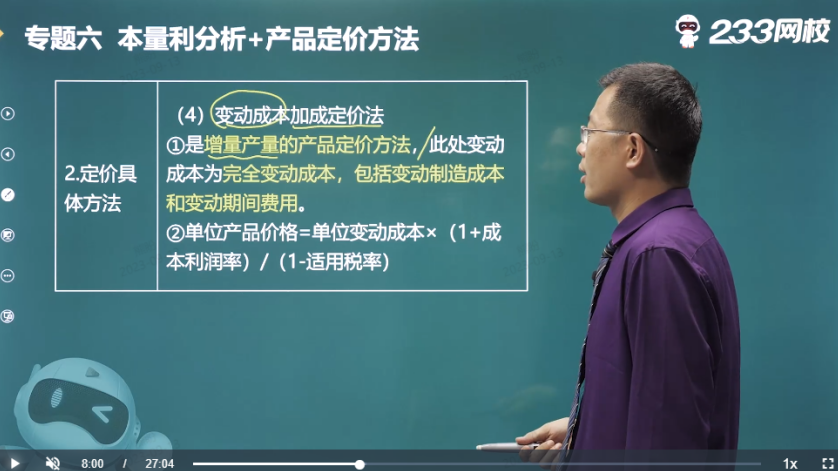

(3)對于額外訂單,公司要求其利潤達(dá)到A產(chǎn)品變動成本的25%,運(yùn)用變動成本加成定價(jià)法計(jì)算計(jì)劃外A產(chǎn)品的單價(jià)。判斷公司是否應(yīng)接受這個額外訂單,并說明理由。

(1)單位固定成本=684000/12000=57(元)

采用全部成本費(fèi)用加成定價(jià)法計(jì)算計(jì)劃內(nèi)的產(chǎn)品單價(jià)

=(199.5+57)×(1+20%)/(1-5%)=324(元/件)

(2)采用保本點(diǎn)定價(jià)法計(jì)算計(jì)劃內(nèi)的產(chǎn)品成本單價(jià)

=(199.5+57)/(1-5%)=270(元)

(3)采用變動成本加成定價(jià)法計(jì)算計(jì)劃外的產(chǎn)品單價(jià)

=199.5×(1+25%)/(1-5%)=262.5(元)

額外訂單的單價(jià)290元大于按變動成本計(jì)算的單價(jià)262.5元,因此應(yīng)該接受該訂單。

【考查考點(diǎn)】第九章-產(chǎn)品定價(jià)方法

【考點(diǎn)歸屬班級】《財(cái)務(wù)管理》重點(diǎn)串講班-葛廣宇-第16講第1分鐘-本量利分析+產(chǎn)品定價(jià)方法(二)

【點(diǎn)擊進(jìn)入免費(fèi)試聽課程>>】

【點(diǎn)擊進(jìn)入免費(fèi)試聽課程>>】

【點(diǎn)擊進(jìn)入免費(fèi)試聽課程>>】

溫馨提示:文章由作者233網(wǎng)校-lq獨(dú)立創(chuàng)作完成,未經(jīng)著作權(quán)人同意禁止轉(zhuǎn)載。