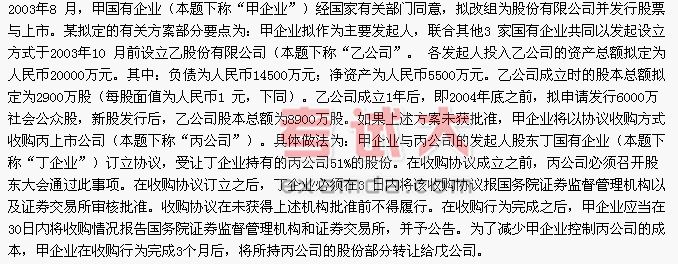

要求:根據上述事實,分別回答下列問題:

(1)甲企業擬定的改制及股票發行上市方案存在哪些法律障礙?并說明理由。

(2)甲企業收購丙公司的做法存在哪些不當之處?并說明理由。

【答案】

(1)甲企業擬定的改制及股票發行上市方案存在以下法律障礙:

① 甲企業擬定由4 家發起人以發起設立方式設立乙 公司不符合法律規定。根據《公司法》的規定,設立股份有限公司的發起人應當在5 人以上,國有企業改建為股份有限公司的,發起人可以少于5 人,但應當以募集方式設立,而不能以發起方式設立。

②乙公司的凈資產在總資產中的比重不符合有關規定。根據《公司法》的規定,股份有限公司在股票發行前一年末的凈資產在總資產中所占比例不得低于30%,而各發起人投入乙公司的凈資產在總資產中所占比例僅達27.5%。

③各發起人在乙公司的持股數額不符合有關規定。根據《公司法》規定,在上市公司的股份總額中,發起人認購的股份數額不得少于人民幣3000萬元,而各發起人認購的股份僅為2900萬股。

④發起人認購的股份比例不符合有關規定。根據《公司法》的規定,發起人認購擬上市公司的股份數不得少于公司擬發行的股本總額的35%,如果乙公司申請發行6000萬社會公眾股,那么,發起人認購的股份數則僅達公司擬發行的股本總額的32.58%。

(2)甲企業收購丙公司的做法存在以下不當之處:

① 安排丙公司召開股東大會通過甲企業收購丙公司股權事宜有不當之處。因為,甲企業收購丙公司是受讓丙公司股東的股權,股份有限公司股東的股權轉讓無須經過股東大會批準。

②由丁企業履行報告義務和將收購協議報國務院證券監督管理機構以及證券交易所審核批準不符合法律規定。根據有關規定,收購協議簽訂之后,應由收購人,即甲企業履行報告義務,而非丁企業。此外,收購協議無須經國務院證券監督管理機構以及證券交易所批準,僅向其做出書面報告即可。

③收購協議在未獲批準之前不得履行的表述不當。根據有關規定,收購協議在未做出公告前不得履行。

③收購行為完成后,甲企業應當在15日內將收購情況報告國務院證券監督管理機構和證券交易所,并予公告,而非30日。

④甲企業擬在收購行為完成3 個月后轉讓所持丙公司股份不符合法律之規定。根據有關法律規定,收購人在收購行為完成后6 個月內不得轉讓所持上市公司的股份。