考點三:貸款和應收款項

(一)相關規定

1.劃分的條件

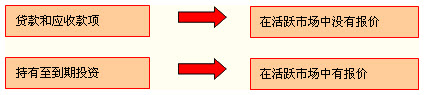

貸款和應收款項,是指在活躍市場中沒有報價、回收金額固定或可確定的非衍生金融資產。包括:金融企業發放的貸款和其他債權,但不限于金融企業發放的貸款;非金融企業持有應收款項。

【思考問題】企業持有的債券,在活躍市場中沒有報價、回收金額固定,能否劃分為持有至到期投資?不能劃分為持有至到期投資。

【例題·判斷題】(2009年)企業持有的證券投資基金通常劃分為交易性金融資產,不應劃分為貸款和應收款項。( )

『正確答案』√

2.初始計量

(1)金融企業應按發放貸款的本金和相關交易費用之和作為初始確認金額。

(2)一般企業對外銷售商品或提供勞務形成的應收債權,通常應按從購貨方應收的合同或協議價款作為初始確認金額。

3.后續計量

貸款持有期間所確認的利息收入,應當根據實際利率計算。實際利率應在取得貸款時確定,在該貸款預期存續期間或適用的更短期間內保持不變。

(二)具體會計核算

1.貸款的會計處理

(1)發放貸款

借:貸款——本金【本金】

貸:吸收存款、存放中央銀行款項【實際支付的金額】

貸款——利息調整【差額】

【思考問題】按發放貸款的本金和相關交易費用之和作為初始確認金額?

A銀行貸款的本金1 000萬元,相關交易費用5萬元,實際支付的金額995萬元。B公司取得借款作為長期借款。實際收到借款995萬元。

| A銀行貸款 |

B公司取得長期借款 |

|

借:貸款——本金 1 000 |

借:銀行存款 995 |

(2)資產負債表日

借:應收利息 【按貸款的合同本金×合同利率】

貸款——利息調整

貸:利息收入【按貸款的攤余成本×實際利率】

2.應收款項的會計處理

持未到期的商業匯票向銀行貼現

借:銀行存款【應按實際收到的金額(即減去貼現息后的凈額)】

財務費用【按貼現息部分】

貸:應收票據【按商業匯票的票面金額,不附追索權】

短期借款【按商業匯票的票面金額,附追索權】

熱點推薦:2013年中級會計師考試試題專題 中級會計職稱考試真題專題

◇ 如果您在學習過程中遇到任何疑問,請登錄中級會計職稱會員中心你問我答,隨時與廣大考生朋友們一起交流!還可以加入中級會計職稱考試群組,一起分享備考心得。同時歡迎考友選擇適合自己的學習班級,并按要求完成聽課、做題的學習任務。點擊進入了解課程>>