考點六:金融資產的減值

(一)金融資產減值的范圍

企業應當在資產負債表日對以公允價值計量且其變動計入當期損益的金融資產(交易性金融資產)以外的金融資產(含單項金融資產或一組金融資產,下同)的賬面價值進行檢查,有客觀證據表明該金融資產發生減值的,應當確認減值損失,計提減值準備。

(二)持有至到期投資、貸款和應收款項減值損失的計量

持有至到期投資、貸款和應收款項以攤余成本后續計量。

1.其發生減值時,應當將該金融資產的賬面價值減記至預計未來現金流量現值,減記的金額確認為資產減值損失,計入當期損益。

2.在考慮金融資產減值測試時,應當先將單項金額重大的金融資產區分開來,單獨進行減值測試。如有客觀證據表明其已發生減值,應當確認減值損失,計入當期損益。對單項金額不重大的金融資產,可以單獨進行減值測試,或包括在具有類似信用風險特征的金融資產組合中進行減值測試。

【思考題】甲企業應收賬款為10 030萬元,其中應收A公司10 000萬元,應收B公司20萬元,應收C公司10萬元。

3.確認減值損失后,如有客觀證據表明該金融資產價值已恢復,且客觀上與確認該損失后發生的事項有關(如債務人的信用評級已提高等),應在原確認的減值損失范圍內按恢復的金額予以轉回,計入當期損益。但是,該轉回后的賬面價值不應當超過假定不計提減值準備情況下該金融資產在轉回日的攤余成本。

4.外幣金融資產發生減值的,預計未來現金流量現值應先按外幣確定,在計量減值時再按資產負債表日即期匯率折算成為記賬本位幣反映的金額。該項金額小于相關外幣金融資產以記賬本位幣反映的賬面價值的部分,確認為減值損失,計入當期損益。

5.持有至到期投資、貸款和應收款項等金融資產確認減值損失后,利息收入應當按照現值和實際利率計算確認。

6.會計處理:

(1)計提

借:資產減值損失

貸:持有至到期投資減值準備

貸款減值準備

壞賬準備

(2)轉回

借:持有至到期投資減值準備

貸款減值準備

壞賬準備

貸:資產減值損失

【例題·計算分析題】甲公司2012年1月2日購買了一項當日發行的3年期公司債券,甲公司管理層計劃持有至到期并且有充裕的現金。債券的面值為1 000萬元,實際支付價款1 100萬元,另支付交易費用11萬元,次年1月5日按票面利率8%支付利息。該債券在2015年1月5日兌付(不能提前兌付)本金及最后一期利息。甲公司年末計提利息,實際利率為4%。

『正確答案』ABCD

(1) 2012年1月2日

借:持有至到期投資——成本 1 000

——利息調整 111

貸:銀行存款 1 111

(2) 2012年12月31日,有客觀證據表明乙公司發生嚴重財務困難,甲公司據此認定該債券發生了減值,并預期各年將收到利息,但2014年12月31日將僅收到本金800萬元。

①計息攤銷

應收利息=1 000×8%=80(萬元)

實際利息收入=1 111×4%=44.44(萬元)

利息調整的攤銷=80-44.44=35.56(萬元)

借:應收利息 80

貸:投資收益 44.44

持有至到期投資——利息調整 35.56

②計提減值【(P/A,4%,2)=1.8861;(P/F,4%,2)=0.9246】

2012年末持有至到期投資的攤余成本=1 111-35.56=1 075.44(萬元)

2012年末未來現金流量的現值=80×(P/A,4%,2)+800×(P/F,4%,2)=890.57(萬元)

2012年末確認減值損失=1 075.44-890.57=184.87(萬元)

借:資產減值損失 184.87

貸:持有至到期投資減值準備 184.87

2012年12月31日攤余成本=890.57(萬元)

(3)2013年1月5日收到利息的會計分錄略。

(4)2013年末預計該公司財務狀況顯著改善、償債能力有所恢復,估計2014年12月31日將收到本金950萬元。

①計息攤銷

應收利息=1 000×8%=80(萬元)

實際利息收入=890.57×4%=35.62 (萬元)

利息調整的攤銷=80-35.62=44.38 (萬元)

借:應收利息 80

貸:投資收益 35.62

持有至到期投資—利息調整 44.38

②計提減值【(P/F,4%,1)=0.9615】

2013年末持有至到期投資攤余成本=890.57-44.38=846.19 (萬元)

2013年末未來現金流量的現值=(80+950)×(P/F,4%,1)= 990.35(萬元)

2013年末轉回減值=990.35-846.19=144.16(萬元)

借:持有至到期投資減值準備 144.16

貸:資產減值損失 144.16

(三)可供出售金融資產減值損失的計量

1.可供出售金融資產發生減值時,原直接計入所有者權益中的資本公積,應當予以轉出,計入當期資產減值損失

借:資產減值損失【應減記的金額】

資本公積——其他資本公積【原計入資本公積的累計利得】

貸:資本公積——其他資本公積【原計入資本公積的累計損失】

可供出售金融資產——減值準備 【按其差額】

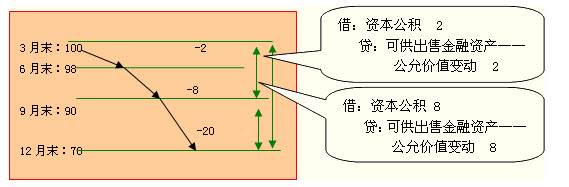

【思考問題】2012年3月末購入股票,劃分可供出售金融資產。

借:資產減值損失 20

貸:可供出售金融資產——減值準備 20

借:資產減值損失 10

貸:資本公積——其他資本公積 10

或合并編制:

借:資產減值損失 30

貸:資本公積——其他資本公積 10

可供出售金融資產——減值準備 20

2.對于已確認減值損失的可供出售債務工具,在隨后的會計期間公允價值已上升且客觀上與確認原減值損失確認后發生的事項有關的,原確認的減值損失應當予以轉回,計入當期損益。

借:可供出售金融資產——減值準備【應按原確認的減值損失】

貸:資產減值損失

3.可供出售權益工具投資發生的減值損失,不得通過損益轉回。

借:可供出售金融資產——減值準備

貸:資本公積——其他資本公積

可供出售金融資產發生減值后,利息收入應當按照確定減值損失時對未來現金流量進行折現采用的折現率作為利率計算確認。

【例題·計算分析題】A公司為非上市公司,按年對外提供財務報告,有關股票投資業務如下:

(1)2011年7月10日,A公司購買B公司發行的股票300萬股,成交價為14.7元,其中包含已宣告但尚未發放的現金股利每股0.2元,另付交易費用10萬元,占B公司表決權資本的5%。劃分為可供出售金融資產。

『正確答案』

初始確認成本

=300×(14.7-0.2)+10=4 360 (萬元)

借:可供出售金融資產——成本 4 360

應收股利 60

貸:銀行存款 4 420

(2)2011年7月20日,收到上述現金股利;(略)

(3)2011年12月31日,該股票每股市價為15元;

公允價值變動

=300×15-4 360=140(萬元)

借:可供出售金融資產——公允價值變動 140

貸:資本公積——其他資本公積 140

(4)2012年4月3日, B公司宣告發放現金股利每股0.3元,4月30日,收到現金股利。(略)

(5)2012年12月31日,該股票每股市價為13元,A公司預計股票價格下跌是暫時的;

公允價值變動

=300×(13-15)=-600(萬元)

借:資本公積——其他資本公積 600

貸:可供出售金融資產——公允價值變動 600

(6)2013年B公司因違反相關證券法規,受到證券監管部門查處,受此影響,B公司股票的價格將持續下跌,2013年12月31日收盤價格為每股市價為6元;

『正確答案』

公允價值變動=300×(6-13)=-2 100(萬元)

減值損失=2 100+(600-140)=2 560(萬元)

快速計算減值損失=4 360-300×6=2 560(萬元)

借:資產減值損失 2 560

貸:資本公積——其他資本公積 460

可供出售金融資產——減值準備 2 100

(7)至2014年12月31日,B公司整改完成,加之市場宏觀面好轉,2014年12月31日收盤價格為每股市價為15元。

公允價值變動=300×(15-6)=2 700(萬元)

借:可供出售金融資產——減值準備 2 100

——公允價值變動 600

貸:資本公積——其他資本公積 2 700

(8)2015年6月6日,A公司出售B公司全部股票,出售價格為每股市價為17元,另支付交易費用20萬元。

成本=(1)4 360 (萬元)

公允價值變動=(3)140-(5)600+(7)600=140(萬元)

資本公積=(3)140-(5)600+(6)460+(7)2 700=2700(萬元)

減值準備=(6)2100-(7)2 100=0

減值損失=(6)2560

借:銀行存款 5 080(300×17-20)

貸:可供出售金融資產——成本 4 360

——公允價值變動 140

投資收益 580

借:資本公積——其他資本公積 2 700

貸:投資收益 2700

【思考問題】

①“公允價值變動”140萬元與“資本公積” 2700萬元,不相等?差額2 560萬元。即已經確認的資產減值損失2 560萬元沒有通過損益轉回,而通過資本公積轉回。

②處置收益=公允價值5 080-成本4 360=720萬元,而實際投資收益3 280萬元,不相等?差額2 560萬元。即已經確認的資產減值損失2 560萬元沒有通過損益轉回,而通過資本公積轉回。

③快速計算:處置影響投資收益=公允價值5 080-初始成本4 360+資產減值損失2 560=3 280(萬元)

處置影響營業利潤=公允價值5 080-賬面價值300×15+資本公積2 700=3 280(萬元)

【例題·計算分析題】(2011年考題)甲公司為上市公司,2009年至2010年對乙公司股票投資有關的材料如下:

假定甲公司在每年6月30日和12月31日確認公允價值變動并進行減值測試,不考慮所得稅因素,所有款項均以銀行存款收付。

(1)2009年5月20日,甲公司以銀行存款300萬元(其中包含乙公司已宣告但尚未發放的現金股利6萬元)從二級市場購入乙公司10萬股普通股股票,另支付相關交易費用1.8萬元。甲公司將該股票投資劃分為可供出售金融資產。

『正確答案』

借:可供出售金融資產——成本 295.8(300-6+1.8)

應收股利 6

貸:銀行存款 301.8

(2)2009年5月27日,甲公司收到乙公司發放的現金股利6萬元。

借:銀行存款 6

貸:應收股利 6

(3)2009年6月30日,乙公司股票收盤價跌至每股26元,甲公司預計乙公司股價下跌是暫時性的。

公允價值變動=10×26-295.8=-35.8(萬元)

借:資本公積——其他資本公積 35.8

貸:可供出售金融資產——公允價值變動 35.8

(4)2009年7月起,乙公司股票價格持續下跌;至12月31日,乙公司股票收盤價跌至每股20元,甲公司判斷該股票投資已發生減值。

公允價值變動=10×(20-26)=-60(萬元)

借:資產減值損失 95.8(60+35.8)

貸:可供出售金融資產——減值準備 60

資本公積——其他資本公積 35.8

【思考問題】影響2009年損益的金額=95.8(萬元)

(5)2010年4月26日,乙公司宣告發放現金股利每股0.1元。

借:應收股利 1

貸:投資收益 1

(6)2010年5月10日,甲公司收到乙公司發放的現金股利1萬元。

借:銀行存款 1

貸:應收股利 1

(7)2010年1月起,乙公司股票價格持續上升;至6月30日,乙公司股票收盤價升至每股25元。

『正確答案』

借:可供出售金融資產——減值準備 50[10×(25-20)]

貸:資本公積——其他資本公積 50

(8)2010年12月24日,甲公司以每股28元的價格在二級市場售出所持乙公司的全部股票,同時支付相關交易費用1.68萬元。

借:銀行存款 278.32(10×28-1.68)

可供出售金融資產——減值準備 10

——公允價值變動 35.8

貸:可供出售金融資產——成本 295.8

投資收益 28.32

借:資本公積——其他資本公積 50

貸:投資收益 50

【思考問題】出售時影響投資收益的金額=278.32-10×25+50=78.32(萬元)

甲公司該項投資對2009年度營業利潤的影響額=資產減值損失95.8萬元,即減少營業利潤95.8萬元。

甲公司該項投資對2010年度營業利潤的影響額=1+28.32+50=79.32(萬元),即增加營業利潤79.32萬元。

【歸納】

| 類別 |

劃分條件 |

初始計量 |

持有期間 |

后續計量 |

|

1.以公允價值計量且其變動計入當期損益的金融資產(交易性金融資產) |

準備近期出售 |

應當按照取得時的公允價值作為初始確認金額,相關的交易費用在發生時計入當期損益(“投資收益”科目)。不包括應收項目。 |

被投資單位宣告發放的現金股利計入投資收益,或在資產負債表日按分期付息、一次還本債券投資的票面利率計算的利息,計入投資收益。 |

資產負債表日,企業應將以公允價值計量且其變動計入當期損益的金融資產的公允價值變動計入當期損益(“公允價值變動損益”科目)。 |

|

2.持有至到期投資 |

有意圖和能力準備持有至到期 |

應當按取得時的公允價值和相關交易費用之和作為初始確認金額。不包括應收項目。 |

在資產負債表日應當按照期初攤余成本和實際利率計算確認利息收入,計入投資收益。 |

按照攤余成本 |

|

3.貸款和應收款項 |

|

在資產負債表日應當按照期初攤余成本和實際利率計算確認利息收入。 | ||

|

4.可供出售金融資產 |

不準備近期出售,但也不準備持有至到期或永遠持有。 |

股票:被投資單位宣告發放的現金股利計入投資收益 。 |

資產負債表日,可供出售金融資產應當以公允價值計量,且公允價值變動計入資本公積(其他資本公積) |

熱點推薦:2013年中級會計師考試試題專題 中級會計職稱考試真題專題

◇ 如果您在學習過程中遇到任何疑問,請登錄中級會計職稱會員中心你問我答,隨時與廣大考生朋友們一起交流!還可以加入中級會計職稱考試群組,一起分享備考心得。同時歡迎考友選擇適合自己的學習班級,并按要求完成聽課、做題的學習任務。點擊進入了解課程>>