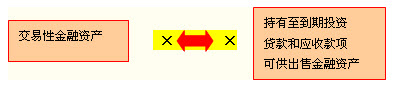

考點五:不同類金融資產之間的重分類

企業在金融資產初始確認時對其進行分類后,不得隨意變更。

(一)劃分為交易性金融資產后,不得重分類為其他類金融資產;其他類金融資產也不得重分類為交易性金融資產。

【例題·判斷題】(2007年考題)企業在初始確認時將某項金融資產劃分為以公允價值計量且其變動計入當期損益的金融資產后,視情況變化可以將其重分類為其他類金融資產。( )

『正確答案』×

『答案解析』企業在初始確認時將某項金融資產劃分為以公允價值計量且其變動計入當期損益的金融資產后,不允許再將其重分類為其他類金融資產。

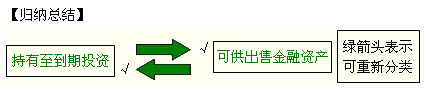

(二)持有至到期投資重分類為可供出售金融資產

1.重分類條件

(1)企業因持有意圖或能力的改變,使某項投資不再適合劃分為持有至到期投資的,應當將其重分類為可供出售金融資產。

注意:意圖或能力

(2)如果處置或重分類為其他類金融資產的金額相對于該類投資(即企業全部持有至到期投資)在出售或重分類前的總額較大,則企業在處置或重分類后應立即將其剩余的持有至到期投資(即全部持有至到期投資扣除已處置或重分類的部分)重分類為可供出售金融資產。

2.不屬于重分類的情況

(1)出售日或重分類日距離該項投資到期日或贖回日較近(如到期前三個月內),且市場利率變化對該項投資的公允價值沒有顯著影響。

(2)根據合同約定的償付方式,企業已收回幾乎所有初始本金。

(3)出售或重分類是由于企業無法控制、預期不會重復發生且難以合理預計的獨立事件所引起。此種情況,例如,因被投資單位信用狀況嚴重惡化,將持有至到期投資予以出售。

【思考問題】2008年12月31日,甲公司“持有至到期投資”賬面價值為10 000萬元,為10只債券。其中包括一只債券為2007年1月,以1 000萬美元購入美國某銀行發行的三年期固定利率債券,票面利率4.5%,債券面值為1 000萬美元。甲公司將其劃分為持有至到期投資。

2008年9月,受美國雷曼兄弟公司破產的影響,美國某銀行所發行債券的二級市場價格嚴重下滑。為此,國際公認的評級公司將銀行的長期信貸等級從BAA2下調至BAA3,認為該銀行的清償能力較弱,風險相對越來越大,對經營環境和其他內外部條件變化較為敏感,容易受到沖擊,具有較大的不確定性。綜合考慮上述因素,甲公司于2009年1月將該持有至到期債券按低于面值的價格出售。

本例中,該銀行出售所持有的該銀行債券主要是由于其本身無法控制、預期不會重復發生且難以合理預計的獨立事件所引起,因而不會影響到對剩余的9只債券,即持有至到期投資的分類。

【例題·單選題】(2011年考題)企業部分出售持有至到期投資使剩余部分不再適合劃分為持有至到期投資的,應當將該剩余部分重分類為( )。

A.長期股權投資

B.貸款和應收款項

C.交易性金融資產

D.可供出售金融資產

『正確答案』D

『答案解析』企業因持有意圖或能力發生改變,是某項投資不再適合劃分為持有至到期投資,應當將其重分類為可供出售金融資產,所以選項D是正確的。

【例題·多選題】(2010年考題)下列關于金融資產重分類的表述中,正確的有( )。

A.初始確認為持有至到期投資的,不得重分類為交易性金融資產

B.初始確認為交易性金融資產的,不得重分類為可供出售金融資產

C.初始確認為可供出售金融資產的,不得重分類為持有至到期投資

D.初始確認為貸款和應收款項的,不得重分類為可供出售金融資產

『正確答案』AB

『答案解析』可供出售金融資產在符合一定條件的情況下可以重分類為持有至到期投資,選項C錯誤。

3.會計核算

(1)企業因持有意圖或能力發生改變,使某項投資不再適合劃分為持有至到期投資的,應當將其重分類為可供出售金融資產,并以公允價值進行后續計量。重分類日,該投資的賬面價值與公允價值之間的差額計入所有者權益,在該可供出售金融資產發生減值或終止確認時轉出,計入當期損益。

(2)持有至到期投資部分出售或重分類的金額較大,且不屬于例外情況,使該投資的剩余部分不再適合劃分為持有至到期投資的,企業應當將該投資的剩余部分重分類為可供出售金融資產,并以公允價值進行后續計量。重分類日,該投資剩余部分的賬面價值與其公允價值之間的差額計入所有者權益,在該可供出售金融資產發生減值或終止確認時轉出,計入當期損益。

(3)在重分類日會計處理

借:可供出售金融資產【重分類日的按其公允價值】

資本公積——其他資本公積【差額】

貸:持有至到期投資 【按其賬面價值】

資本公積——其他資本公積【差額】

已計提減值準備的,還應同時結轉減值準備。

【例題·計算分析題】(2009年考題)甲股份有限公司為上市公司(以下簡稱甲公司),有關購入、持有和出售乙公司發行的不可贖回債券的資料如下:

(1)2007年1月1日,甲公司支付價款1 100萬元(含交易費用),從活躍市場購入乙公司當日發行的面值為1 000萬元、5年期的不可贖回債券。該債券票面年利率為10%,利息按單利計算,到期一次還本付息,實際年利率為6.4%。當日,甲公司將其劃分為持有至到期投資,按年確認投資收益。2007年12月31日,該債券未發生減值跡象。

『正確答案』

借:持有至到期投資——成本 1 000

——利息調整 100

貸:銀行存款 1 100

投資收益=1 100×6.4%=70.4(萬元)

應計利息=1 000×10%=100(萬元)

利息調整攤銷額=100-70.4=29.6(萬元)

借:持有至到期投資——應計利息 100

貸:投資收益 70.4

持有至到期投資——利息調整 29.6

(2)2008年1月1日,該債券市價總額為1 200萬元。當日,為籌集生產線擴建所需資金,甲公司出售債券的80%,將扣除手續費后的款項955萬元存入銀行;該債券剩余的20%重分類為可供出售金融資產。

『正確答案』

售出債券的凈收益=955-[1 000+100+(100-29.6)]×80%=18.68(萬元)

會計分錄:

借:銀行存款 955

貸:持有至到期投資——成本 800

——利息調整 56.32

——應計利息 80

投資收益 18.68

剩余債券賬面價值=[1 000+100+(100-29.6)]×20%=234.08(萬元)與剩余債券市價為1 200×20%=240(萬元),差額5.92萬元,計入其他資本公積。會計分錄如下:

借:可供出售金融資產——成本 200

——應計利息 20

——利息調整 14.08

——公允價值變動 5.92

貸:持有至到期投資——成本 200(1 000×20%)

——應計利息 20(100×20%)

——利息調整 14.08[(100-29.6)×20%]

資本公積——其他資本公積 5.92

(三)如出售或重分類金融資產的金額較大而受到的“兩個完整會計年度”內不能將金融資產劃分為持有至到期的限制已解除(即,已過了兩個完整的會計年度),企業可以再將符合規定條件的金融資產劃分為持有至到期投資。

【思考問題】某企業于2010年1月份購入某公司新發行的3年期、年利率為2.3%的公司債券9 000萬元,劃分為持有至到期投資。2010年6月份,因資金周轉困難,該企業賣出上述債券5 000萬元。在這種情況下,如不考慮其他因素,該公司應將剩余的4 000萬債券重分類為可供出售金融資產;并且在2011年和2012年不得把任何取得的金融資產劃分為持有至到期投資。

假定2011年和2012年該企業資金和財務狀況明顯改善,故一直持有剩余的公司債券并決定持有這些債券到期,在這種情況下,該企業可以自2013年起將剩余債券由“可供出售金融資產”類劃分為“持有至到期投資”類。

熱點推薦:2013年中級會計師考試試題專題 中級會計職稱考試真題專題

◇ 如果您在學習過程中遇到任何疑問,請登錄中級會計職稱會員中心你問我答,隨時與廣大考生朋友們一起交流!還可以加入中級會計職稱考試群組,一起分享備考心得。同時歡迎考友選擇適合自己的學習班級,并按要求完成聽課、做題的學習任務。點擊進入了解課程>>