2024年11月17日下午中級經濟師《工商管理》真題(單選81-100題)

根據以下材料,回答81-84題

某企業生產一種農機產品,其生產計劃部門運用累計編號法來確定產品在各車間生產任務,裝配車間是生產該種產品最后車間,產品的平均日產量為15臺,2024年10月應出產到3500號,該種產品在機械加工車間的出產提前期為40天,生產周期為40天,假定各車間的生產保險期為0天。

81、該企業所運用的累計編號法又稱為( )

A.提前期法

B.量本利法

C.生產周期法

D.平衡計分卡法

【233網校獨家解析,禁止轉載】提前期法又稱累計編號法,適用于成批輪番生產企業的生產作業計劃編制。故選A選項。

【考查考點】第五章生產管理——三、生產作業計劃的編制

82、 該機械加工車間2024年10月出產產品累計號數為()

A.4500

B.3900

C.4000

D.4100

【考查考點】第五章生產管理——三、生產作業計劃的編制

83、 該機械加工本間2024年10月投入的累計號數為()

A.4200

B.4700

C.5100

D.4300

本車間投入提前期=本車間出產提前期+本車間生產周期=40+40=80

故本車間投入累計號數=3500+80*15=4700,故選B選項。

【考查考點】第五章生產管理——三、生產作業計劃的編制

84、 該企業運用累計編號法編制生產作業計劃,該方法優點為()

A.該方法可以自動修改生產任務

B.各個車間可以平衡地編制作業計劃

C.該方法可以提高生產安全性

D.該方法可以用來檢查零部件生產的成套性

【考查考點】第五章生產管理——三、生產作業計劃的編制

根據以下材料,回答85-88題

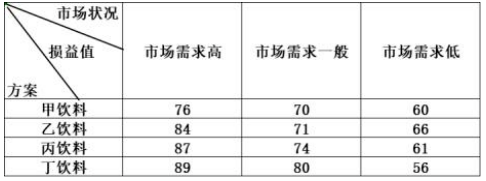

M公司為茶飲料生產企業,采用價值鏈分析法分析其價值制造活動,采用波士頓矩陣分析產品的競爭力。在充分進行內外部戰略環境分析的基礎上,公司明確了戰略方向,該公司采用貼牌生產和特許經營的形式與其他企業建立戰略聯盟。以期全面提高企業產品的市場占有率和市場競爭力。該公司積極研發新產品,具有甲、乙、丙、丁四種飲料產品方案可供選擇,每種產品均存在市場需求高、市場需求一般、市場需求低三種市場狀態,對應的損益值(單位:百萬元)如下表所示:

85、M公司采用價值鏈分析法分析其價值創造活動時,應分析的輔助活動為( )。

A.物流儲運

B.原材料供應

C.采購

D.技術開發

86、M公司采用波士頓矩陣分析發現,某飲料的業務增長率低,市場占有率高,則該飲料位于矩陣的分區為( )。

A.瘦狗區

B.幼魚區

C.明星區

D.金牛區

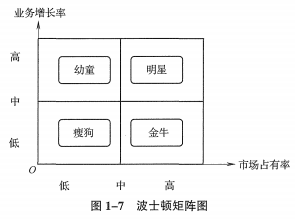

參考解析:【233網校獨家解析,禁止轉載】波士頓矩陣根據業務增長率和市場占有率兩項指標,將企業所有的戰略單位分為“金牛”“瘦狗”“幼童”“明星”四大類,并以此分析企業的產品競爭力,為科學選擇企業戰略提供參考,如圖 1-7 所示。市場占有率高,業務增長率低為金牛,故選D選項。

【考查考點】第三章市場營銷與品牌管理——(三)波士頓矩陣分析

87、M公司與其他企業建立的戰略聯盟形式為( )。

A.技術開發與研究聯盟

B.產業協調聯盟

C.產品聯盟

D.營銷聯盟

營銷聯盟。許多企業通過聯盟伙伴的分銷系統增加銷售,從而繞過各種貿易壁壘,迅速開拓市場,贏得顧客。其具體形式包括特許經營、連鎖加盟、品牌營銷、銷售渠道共享等。

由案例描述“該公司采用貼牌生產和特許經營的形式與其他企業建立戰略聯盟”,可知CD選項正確。

88、 按照后悔值原則,M公司應采取的方案為生產( )。

A.乙飲料

B.丁飲料

C.丙飲料

D.甲飲料

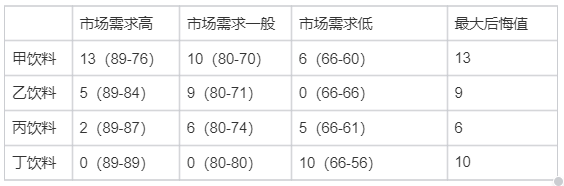

第一步,計算后悔值,計算結果如下表,

![]()

第二步,甲乙丙丁的最大后悔值分別為(13 ,9,6,10)。

第三步,按照大中取小的原則,從(13,9,6,10)中選一個最小的6,即對應的是丙產品。故選C。

根據以下材料,回答89-92題

甲企業生產經營牙膏,沐浴液,洗發水,香皂四類產品。其中,牙膏產品分為高、中、低三個檔次,價格分別為50元,15元和6元。甲企業在原有沐浴液產品檔次基礎上,開發了兼具護膚功能,純天然的高檔沐浴液。同時,甲企業積極開拓護膚品市場,決定推出一種具有特殊功效的面霜。經測算,生產這種面霜年固定成本為2400萬元,年變動成本為1600萬元,成本加成率為20%。預計年銷售量為50萬瓶,該企業通過各種渠道大量投放廣告、突出宣傳其面霜含有豐富的SOD活性物質,能有效抗衰老。

89、甲企業采用的產品組合策略為( )。

A.產品線延伸策略

B.產品線現代化策略

C.擴大產品組合策略

D.縮減產品組合策略

縮減產品組合策略。縮減產品組合策略包括減少產品組合的寬度、長度及深度。例如,取消一些需求疲軟或者企業營銷能力不足的產品線和產品項目等。

產品線延伸策略。產品線延伸策略具體有向上延伸、向下延伸和雙向延伸三種策略。向上延伸,即在企業原有產品檔次的基礎上增加高檔產品的生產;向下延伸,即在企業原有產品檔次的基礎上增加低檔產品的生產;雙向延伸,即在企業產品原有檔次的基礎上,既增加高檔產品的生產又增加低檔產品的生產。甲企業在原有沐浴液產品檔次基礎上,開發了兼具護膚功能,純天然的高檔沐浴液,屬于產品線延伸策略。故A選項正確。

產品線現代化策略。產品線現代化策略強調把現代科學技術應用到生產過程中。這就要求企業對產品線實施現代化改造,如設備更新。

90、 甲企業牙膏產品采用的產品組合定價策略為( )。

A.副產品定價策略

B.產品線定價策略

C.附屬產品定價策略

D.備選產品定價策略

依據案例“牙膏產品分為高、中、低三個檔次,價格分別為50元,15元和6元”,可知答案為B選項。

備選產品定價。例如,購買汽車的客戶往往在購車時還會選購諸如電子開窗控制器等備選產品,這些備選產品不是必買品,但是可以滿足不同客戶的消費偏好。這時,汽車經銷商就可以給這些備選產品定一個高價。因為高價的備選產品并不會影響汽車的銷售(不是必買品),而購買備選產品的客戶往往也不在意其較高的價格。

附屬產品定價。有些產品在使用中需要伴隨其他產品的消費,伴隨的產品就稱為附屬產品。例如,計算機硬件和軟件,計算機硬件可以看成是主產品,而軟件就成為其附屬產品。一般企業將主產品的價格定得較低,而將附屬產品的價格定得較高。因為客戶不需要經常購買主產品,但是卻需要經常更換附屬產品,企業就可以通過高價的附屬產品的銷售來持續獲得利潤。

副產品定價。例如,生產肉類、石油、化工等產品時常常伴有副產品的產生。假如副產品的價值相當高,企業就可以將主產品定一個有競爭性的低價,從而獲取更多的市場份額,而將副產品定一個高價,從而獲得更多的利潤。

91、 根據成本加成定價法,甲企業推出的面霜的單價為( )元。

A.80

B.32

C.96

D.48

產品價格=單位成本×(1+加成率)

該產品的單位成本=單位可變成本+固定成本÷銷售量

依據案例描述:生產這種面霜年固定成本為2400萬元,年變動成本為1600萬元,成本加成率為20%。預計年銷售量為50萬瓶,代入數據:

單位成本=1600÷50+2400÷50=80

產品價格=80×(1+20%)=96,故選C選項。

92、 甲企業面霜產品的市場定位采用的方法為( )。

A.根據屬性與利益定位

B.根據價格定位

C.組合定位

D.根據競爭者的情況定位

根據競爭者的情況定位:定位于其競爭對手的產品附近,以便消費者進行比較與挑選,通過強調與同檔次產品相同或不同的特點來進行市場定位。例如,某品牌方便面強調其調料包的口味,另一些品牌的方便面則強調其面餅是“非油炸”。

根據價格定位:所謂“一分價錢一分貨”。在消費者心目中,價格往往是產品質量的標志。因此,企業可以根據價格來反映其市場定位。

組合定位:企業可使用上述多種方法對產品市場進行組合定位。例如,某品牌護膚品內含豐富的SOD活性物質,能對抗自由基,抗衰老(屬性與利益定位),價格實惠量又足(價格定位),男女老少皆宜(使用者定位)。

根據材料 “該企業通過各種渠道大量投放廣告、突出宣傳其面霜含有豐富的SOD活性物質,能有效抗衰老。”可知為根據屬性與利益定位。故選A選項。

根據以下材料,回答93-96題

甲企業與若干加工企業建立企業聯盟。由甲企業制定標準,加工企業根據標準為甲企業生產產品。甲企業……聚焦于研發、營銷等關鍵環節。為了增強新材料技術研發能力,甲企業與高校合作,在某大學出資建立新材料實驗室,致力于新材料的研發,2022年8月15日,甲企業向國家專利部門提交了一項技術發明專利申請。2024年6月17日國家知識產權局授予甲企業該項技術發明專利權。目前,甲企業擬向一家科研機構購買一項新的生產技術,經預測,該技術可再使用5年,采用該項新技術后,甲企業產品價格比同類產品每件可提高20元,預計未來5年產品的銷量分別為6萬件、6萬件、 8萬件、7萬件、7萬件。根據行業投資收益率,折現率確定為10%,復利現值系數見下表:

93、甲企業與加工企業建立的企業聯盟的組織運行模式為( )。

A.聯邦模式

B.平行模式

C.星形模式

D.環形模式

依據案例描述:由甲企業制定標準,加工企業根據標準為甲企業生產產品,可知為星型模式,故選C選項。

平行模式的企業聯盟由多個實力較強且較均衡的優勢互補企業或同類企業依據一定的市場機制共同組建,沒有盟主企業,沒有核心企業,企業間沒有明顯的主從關系。成員企業共同制定運作規則,共同尋找市場,各企業有高度的自主權,合作伙伴地位平等、獨立。成員企業共同參與決策,共享聯盟內的各種資源和利益,共擔風險,通過自發性協調機制共同完成任務。

聯邦模式。這種聯盟中的所有參與者在平等的基礎上相互合作,參與者在保持自身獨立的同時,為聯盟貢獻自己獨特的“核心能力”。為了更好地對聯盟的資源和技術力量進行統一管理,從而實現聯盟內資源的優化調度,通常會建立聯盟協調委員會。

94、甲企業在大學出資建立新材料實驗室,這種研發模式為( )。

A.研發外包

B.自主研發

C.項目合作

D.共建機構

自主研發:利用企業自身資源進行自主研發

共建機構。這里主要是指企業在大學、科研院所等建立研發機構,通常是大學提供平臺、人員,企業提供資金。例如,微軟公司在清華大學建立的“微軟—清華多媒體實驗室”、在浙江大學建立的“微軟—浙大視覺感知實驗室”以及在哈爾濱工業大學建立的“微軟—哈工大機器翻譯實驗室”,等等。

項目合作。例如,某些大型企業從一些著名高校中挑選出有重要價值的科研項目,與高校共同研發,并將此稱為“共享的大學研究項目”。也有一些企業與企業,或企業與大學合作投標爭取政府的科技計劃支持。

依據題干“甲企業與高校合作,在某大學出資建立新材料實驗室,致力于新材料的研發”可知為共建機構,故D選項正確。

95、關于甲企業該項技術發明專利權有效期的說法,正確的為( )。

A.有效期至2019年6月16日

B.有效期至2042年8月14日

C.有效期自2024年6月17日起計算

D.有效期自2022年8月15日起計算

96、根據效益模型,甲企業購買該項新技術的價格為( )萬元。

A.816.26

B.510.92

C.616.58

D.683.37

代入數據可得:

P=6×20×0.909+6×20×0.826+8×20×0.75+7×20×0.683+7×20×0.621=109.08+99.12+120.16+95.62+86.94=510.92(萬元)。故選B選項。

根據以下材料,回答97-100題

公司是全球智能芯片領域的先行者,在國家創新發展戰略引領下,M公司始終堅持創新發展理念,致力于打造人工智能領域的核心處理芯片,公司2023年的營業收入為7.8億元,稅前盈余為2.5億元,資產總額為43.5/48.5億元,負債總額為24.2億元,債務年利息額為1.3億元。公司計劃2024年對外籌資12億元開發一個項目,籌資安排初步確定為發行普通股籌資8億元,從銀行借款4億元,經過估算,公司發行股票的資本成本率為12%,銀行貸款的資本成本率為6.9%。

97、M公司2023年的財務杠桿系數為( )。

A.1.05

B.2.08

C.1.56

D.1.20

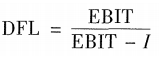

計算公式如下:

式中,I為債務年利息額;EBIT為息稅前盈余。

代入數據:

DFL=2.5/(2.5-1.3)=2.08,故B選項。

98、 根據初步籌資安排,M公司12億元籌資的綜合資本成本率為( )

A.10.3%

B.8.6%

C.7.5%

D.9.6%

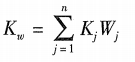

參考解析: 【233網校獨家解析,禁止轉載】綜合資本成本率的測算公式為:

式中,Kw為綜合資本成本率;Kj為第j種資本成本率;Wj為第j種資本比例,

依據題干描述:公司發行股票的資本成本率為12%,銀行貸款的資本成本率為6.9%。

發行普通股籌資8億元,從銀行借款4億元。

代入數據:Kw=8÷12×12%+4÷12×6.9%=0.08+0.023=10.3%,故選 A選項。

依據題干描述:公司發行股票的資本成本率為12%,銀行貸款的資本成本率為6.9%。

發行普通股籌資8億元,從銀行借款4億元。

代入數據:Kw=8÷12×12%+4÷12×6.9%=0.08+0.023=10.3%,故選 A選項。

99、 M公司進行籌資決策,除了測算資本成本率和財務杠桿系數,還需要測算( )。

A.獲利指數

B.內部報酬率

C.總杠桿系數

D.營業杠桿系數

AB選項屬于投資決策的內容。

100、 M公司測算發行普通股的資本成本率,可采用的方法有( )。

A.企業價值模型

B.股利新現模型

C.資本資產定價模型

D.鉆石模型