233注冊會計考試網提供注冊會計師《財務成本管理》精講班課程講義,本節視頻講解注冊會計財務成本管理精講班考點。免費試聽注冊會計授課老師精講班課程>>

下載233網校APP免費看注會歷年真題解讀視頻!

第一章 財務管理基本原理

第1講 財務管理基礎原理(一)

第一章 財務管理基本原理

課件使用說明:

1.標注“了解”字樣的內容,通常考試可能性低或知識點非常簡單(無須深入理解),為了凸顯復習的重點,后續講授過程中不予講解;對于學習時間充足的學生,可以適當了解一下。對于前述已經介紹的類似知識點,為了避免重復講解,也標注“了解”字樣。

2.對于非計算型考點(主要指客觀題考點),在章節最后不進行“本章重點內容總結”。

3.課件中對考點標注幾顆星,就代表大綱能力等級為幾級。

4.課件中的例題僅僅針對部分考點展開,課后需要加大習題的練習量。

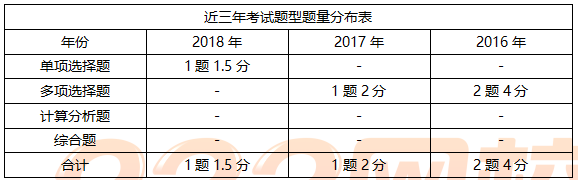

一、本章考情分析

本章主要講解財務管理的基礎理論知識,近三年考試平均分值為2分左右,2018年分值為1.5分,題型為客觀題,屬于非重點章節(第三層次)。

二、本章知識框架

第一節 企業組織形式和財務管理內容

【考點一】財務管理的含義(該部分了解)

1.財務管理與經濟價值或財富的保值增值有關,是關于財富創造的決策。簡言之,財務管理就是組織作出的以創造財富為目標的各種投資和籌資決策。

2.營利性組織與非營利性組織的財務管理有較大區別,本教材討論營利性組織的財務管理,即企業財務管理。

【考點二】企業的組織形式(★)

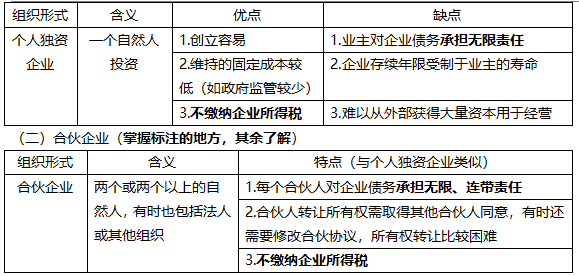

(一)個人獨資企業(掌握標注的地方,其余了解)

【學習建議】采用對比學習的方法,將個人獨資企業(通常規模較小)與公司制企業(通常規模較大)的優缺點進行比較。

【提示】(該部分了解)特殊普通合伙企業(例如律師事務所、會計師事務所等專業服務機構)

1.一個合伙人或數個合伙人在執業活動中因故意或者重大過失造成合伙企業債務:承擔無限責任或無限連帶責任。

2.其他合伙人以其在合伙企業中的財產份額為限承擔責任。

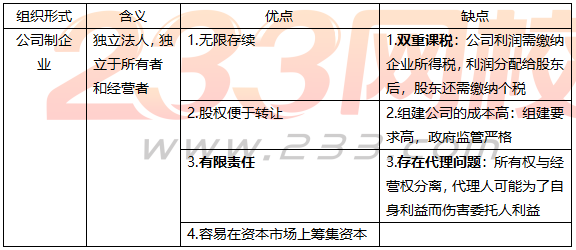

(三)公司制企業(掌握標注的地方,其余了解)

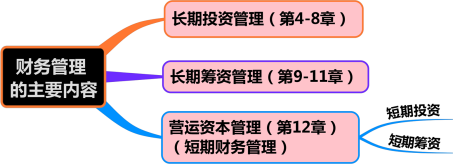

【考點三】財務管理的主要內容(★)

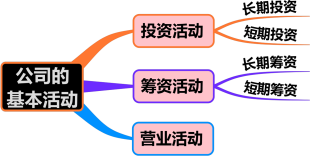

(一)公司的基本活動

(二)財務管理的主要內容

1.長期投資:指公司對經營性長期資產的直接投資。

(1)投資的主體是公司,而不是個人或專業投資機構(下列①-③了解)

①公司的直接投資,即現金直接投資于經營性資產(或稱生產性資產),在投資以后繼續控制實物資產,可以直接控制投資回報;

②個人或專業投資機構的投資,是把現金投資于企業,然后企業用這些現金再投資于經營性資產,屬于間接投資;

③間接投資的投資人(公司的債權人和股東),在投資以后不直接控制經營性資產,通過契約或更換代理人間接控制投資回報。

(2)投資的對象是經營性長期資產,而不是金融資產;

(3)長期投資的直接目的是獲取經營活動所需的實物資源

①(了解)長期投資的直接目的不是獲取固定資產的再出售收益,而是使用這些固定資產;

②對子公司、合營企業和聯營企業的股權投資,屬于經營性投資,不是期待再出售收益。

【提示】(了解)長期投資的財務問題,是現金流量的規模、時間和風險;長期投資現金流量的規劃,稱為資本預算。

2.長期籌資:指公司籌集生產經營所需的長期資本。

(1)籌資的主體是公司

①直接籌資:不通過金融機構先積聚資金,直接在資本市場上向投資人發行,如發行股票、債券。

②間接籌資:通過金融機構進行的融資,如銀行借款。

(2)籌資的對象是長期資本,包括權益資本和長期債務資本

(3)籌資的目的是滿足公司的長期資本需要

【提示】(了解)長期籌資決策的主題是資本結構決策(最重要的籌資決策)和股利分配決策。

3.營運資本管理(該部分了解)

(1)營運資本=流動資產(短期資產)-流動負債(短期負債)

(2)營運資本投資管理

①制定營運資本投資政策

②決定分配多少資金用于應收賬款和存貨,決定保留多少現金以備支付,以及對這些資產進行日常管理。

(3)營運資本籌資管理

①制定營運資本籌資政策

②決定向誰借入多少短期資金,是否需要采用賒購融資。

(4)營運資本管理的目標

①有效運用流動資產,力求其邊際收益大于邊際成本;

②選擇最合理的流動負債,最大限度地降低營運資本的資本成本;

③加速營運資本周轉,以盡可能少的營運資本支持同樣的營業收入并保持公司支付債務的能力。

第二節 財務管理的目標與利益相關者的要求

【考點一】財務管理基本目標(★)

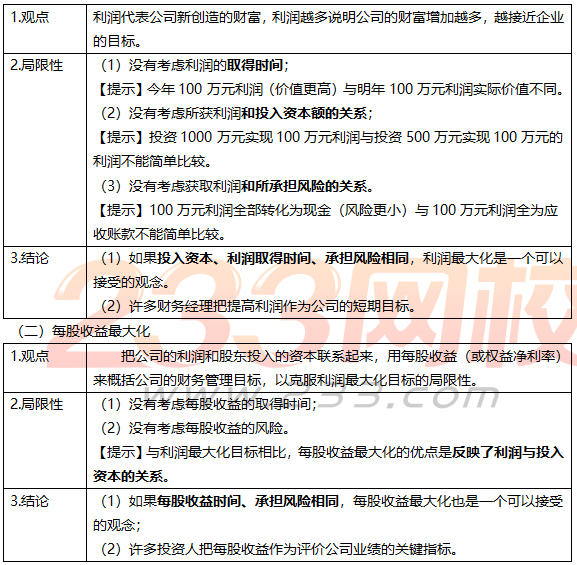

(一)利潤最大化

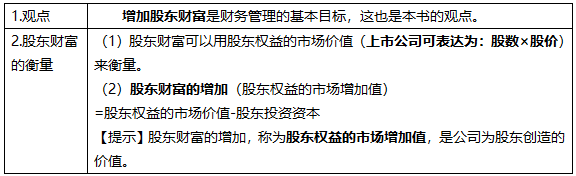

(三)股東財富最大化

【理解思路】企業價值=股東權益價值+債務價值

(2)假設股東投資資本和債務價值不變,企業價值最大化與增加股東財富具有相同的意義。

【理解思路】

企業價值=股東權益價值+債務價值

股東財富的增加=股東權益的市場價值-股東投資資本

【例題1·單選題】在股東投資資本不變的情況下,下列各項中能夠體現股東財富最大化這一財務管理目標的是( )。(2014年)

A.利潤最大化 B.每股收益最大化

C.每股股價最大化 D.企業價值最大化

【233網校答案】C

【233網校解析】股東財富的增加=股東權益的市場價值-股東投資資本,當股東投資資本不變時,股價最大化與增加股東財富具有同等意義,選項C正確。

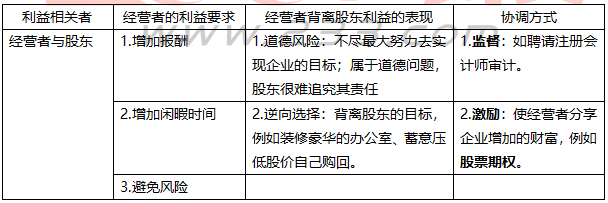

【考點二】利益相關者的要求(★)

(一)經營者的利益要求與協調(掌握標注的地方,其余了解)

【提示】監督和激勵可以減少經營者違背股東意愿的行為,但不能解決全部問題;最佳解決方法是使監督成本、激勵成本和偏離股東目標的損失之和最小。

【例題2·多選題】為防止經營者背離股東目標,股東可以采取的措施有( )。(2015年)

A.給予經營者股票期權獎勵

B.對經營者實行固定年薪制

C.要求經營者定期披露信息

D.聘請注冊會計師審計財務報告

【233網校答案】ACD

【233網校解析】為了防止經營者背離股東目標,一般可以采用監督和激勵兩種方式。選項A屬于激勵,選項C、D屬于監督。對經營者實行固定年薪制,不能有效解決經營者背離股東目標的行為,選項B不正確。

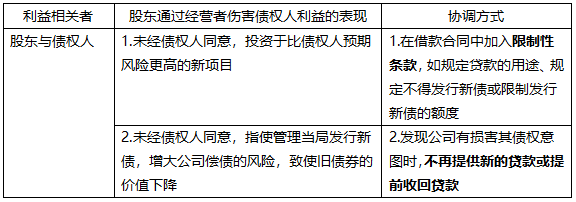

(二)債權人的利益要求與協調(掌握標注的地方,其余了解)

【例題3·多選題】(2016年)公司的下列行為中,可能損害債權人利益的有( ) 。

A.提高股利支付率 B.加大為其他企業提供的擔保

C.提高資產負債率 D.加大高風險投資比例

【233網校答案】ABCD

【233網校解析】選項A,提高股利支付率,減少了利潤留存(屬于所有者權益),降低了對債權人的保障;選項B、C,增加了企業的財務風險,可能損害債權人的利益;選項D,加大高風險投資比例,增加了虧損的可能性,可能損害債權人的利益。

(三)其他利益相關者的利益要求與協調(該部分了解)

1.廣義的利益相關者:包括一切與公司決策有利益關系的人,包括資本市場利益相關者(股東和債權人)、產品市場利益相關者(客戶、供應商、所在社區和工會組織)和公司內部利益相關者(經營者和其他員工)。

2.狹義的利益相關者:指除股東、債權人和經營者之外的、對公司現金流量有潛在索償權的人。

3.主張股東財富最大化,并非不考慮其他利益相關者的利益。股東權益是剩余權益,只有滿足了其他方面的利益之后才會有股東的利益。

4.公司的利益相關者

(1)合同利益相關者:

①包括客戶、供應商和員工;

②一般說來,公司只要遵守合同就可以基本滿足合同利益相關者的要求,在此基礎上股東追求自身利益最大化也會有利于合同利益相關者。當然,僅有法律是不夠的,還需要道德規范的約束,以緩和雙方的矛盾。

(2)非合同利益相關者:法律關注較少,享受的法律保護低于合同利益相關者。公司的社會責任政策,對非合同利益相關者影響很大。

——本內容來自233網校注冊會計師《財務成本管理》精講班課程講義,版權歸233網校,禁止轉載,違者必究!

| 考試難度提高→速來領取注冊會計師備考資料>> |

熱點關注

注會刷題太費腦?聽完老師講講考點和答題技巧,你會豁然開朗!嚴謹細致的孫文靜老師、魅力超凡的MR.H+葛廣宇老師,帶你讀薄教材,舉一反三,做題才能更有效率!【點擊馬上聽課>>】