期貨從業資格考試《期貨投資分析》第五章(商品期貨及其衍生品應用)。學霸君為大家制作了思維導圖,方便理解。

【題庫會員免費領】【在線題庫全真模擬】【期貨從業取證班,免費試聽】

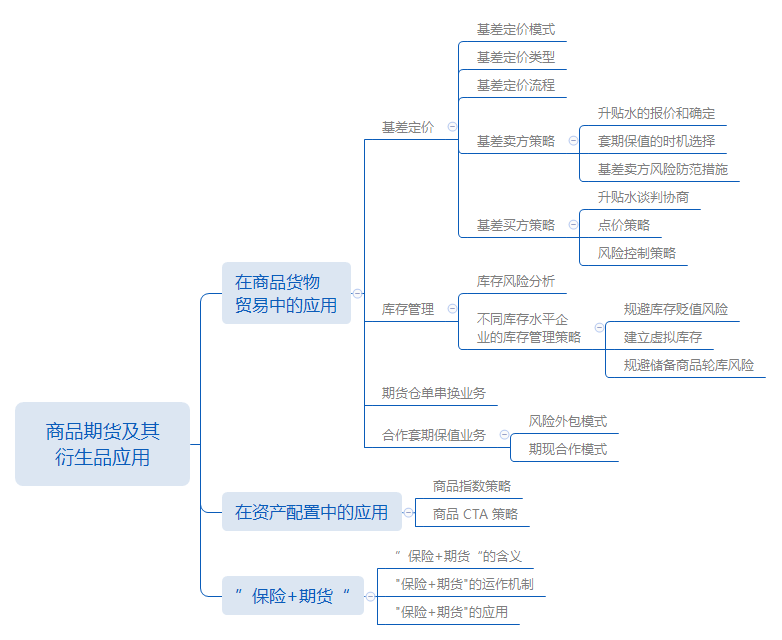

一、思維導圖

二、考點提煉

本章主要內容是商品期貨及其衍生品應用。自學效率低?進度慢?跟著許睿老師學習:免費試聽期貨從業各科約20%視頻課程>>

1.基差定價模式:現貨成交價格=期貨價格+升貼水。

2.目前,國際上電解銅貿易通常采用的定價方法是:以裝船月或者裝船月的后一個月倫敦金屬交易所(LME)電解銅現貨月平均價位基準價。

電解銅貿易定價=LME三個月銅期貨合約價格+CIF升貼水價格

到岸CIF升貼水價格=FOB升貼水價格+運費+保險費

3.從基差定價模式中不難發現,升貼水及期貨價格是決定基差定價交易最終現貨成交價的兩個關鍵項。當點價結束時,對升貼水報價一方來說:

現貨最終價格=期貨平倉價格+升貼水

升貼水=現貨最終價格-期貨平倉價格=平倉基差。

4.基差定價實質:一方賣出升貼水(基差),一方買入升貼水。

5.基差賣方:升貼水報價一方;基差買方:接受升貼水報價并擁有點價權利的一方。

6.基差定價的核心公式:最終現貨成交價格=BASIS+期貨市場點價價格。

7.基差定價按照點價權利的歸屬劃分,點價權利歸屬賣方,稱為買方叫價交易(買方點價);點價權利歸屬賣方,稱為賣方叫價交易(賣方點價)。

8.對基差賣方來說,基差定價模式是比較有利的;對基差買方來說,基差定價模式有利有弊。

9.基差賣方策略

| 升貼水的報價和確定 | ||

因素 | 運費、利息、儲存費用、經營成本和利潤以及當地現貨市場的供求緊張狀況。【如果預測現貨供應將趨緊,則升貼水報價就高一些;預測現貨供應趨于寬松,則升貼水報價就低一些。】 | |

| 時機選擇 | ||

為了更好地達到套期保值效果,降低基差出現不利變動的風險,基差賣方應盡量選擇有利的初始基差,或者盡量使初始基差小于基差的歷史均值。 | ||

風險防范措施 | ||

(1)建立合理的基差風險評估和監控機制。 (2)建立嚴格的止損計劃,以規避異常基差變化的小概率時間風險。 | ||

10.基差買方策略

升貼水談判協商 |

點價策略 (1)只能點在規定的期貨市場某個期貨合約的價格上; (2)點價有期限限制,不能無限期拖延,否則賣方有權按最后時刻的期貨價格作為現貨交易的計價基準(稱為強行點價); (3)點價后不能反悔。 【注】點價實質是一種投機行為。點價成敗的關鍵,是對期貨價格走勢的正確判斷。 點價技巧 (1)接近提貨月點價; (2)分批次多次點價; (3)測算利潤點價。 市場形勢分析(案例見期貨及衍生品分析與應用(第三版)教材180頁) (1)預期基差由強走弱后的策略; (2)預期基差由弱走強后的策略; 后續操作。 |

| 風險控制策略 (1)制定當價格向不理方向發展時的止損性點價策略; (2)當價格向不利方向發展時,及時在期貨市場進行相應的套期保值交易,鎖住敞口風險。 運用期權工具對點價策略進行保護。【缺點】成本較高。 |

11. 庫存風險分析:原材料庫存風險是由于原材料價格波動的不確定性造成的。

主要體現在這三個方面(1)價格上漲帶來的無庫存導致的生產成本上升的風險;(2)價格下跌帶來的庫存商品大幅貶值風險;(3)價格不漲不跌帶來的庫存資金占用風險。

12. 庫存管理策略

規避庫存貶值風險 | |

企業的庫存風險水平 | 風險敞口=期末庫存水平+(當期采購量-當期銷售量) 【期末庫存水平是指期末實際庫存和在途貨物】 |

將庫存風險進行對沖 | 套保頭寸=風險敞口*套保比例 =[期末庫存水平+(當期采購量-當期銷售量)]*β 【0.5≤β≤1,β越接近于1,庫存暴露的風險敞口就越小。】 期貨倉位調整數量(手)=[當天采購量(噸)-當天銷售量(噸)]/合約交易單位(噸/手) 【若上述公式右邊為非整數時,保留整數作為倉位數量。當公式右邊為正,表明在期貨市場上應增倉;當公式右邊為負,表明在期貨市場應減倉。】 |

建立虛擬庫存 | |

| 好處 | 減少資金占用;節省企業倉容;可以靈活調節庫存;積極應對第庫存下的原材料價格上漲;交割違約風險極低。 還在于: (1)期貨市場流動性之強勢現貨市場根本無法比擬的,因此虛擬庫存的建立或取消非常簡單方便;(2)期貨交割的商品質量非常有保障,不用擔心假冒偽劣問題;(3)無須擔心倉庫的防火防盜等安全性問題。 |

規避儲備商品輪庫風險 | |

輪出保值 | 在儲備企業對大宗商品輪出期間,為防止價格下跌而在期貨市場合適的價位拋空需要輪出的數量,在輪出數量確定的同時平掉期貨頭寸的做法。 |

輪入保值 | 在收購過程中,為防止價格上漲二在期貨市場買入同等數量的期貨合約,在輪入數量確定的同時平掉期貨頭寸的做法。 |

13. 期貨倉單串換業務

期貨倉單串換 | 客戶通過期貨公司向期貨交易所提交申請,將不同品牌、不同倉庫的倉單串換成同一倉庫同一品牌的倉單。 | |

倉單串現貨 | 買方在最后交割日得到的賣方所屬廠庫的貨物標準倉單,可申請在該倉單賣方其他廠庫提取現貨。 | |

倉單串倉單 | 買方將得到的倉單串換為倉單賣方其他廠庫的標準倉單。 | |

倉容限制 | 交易所規定,在一個倉單有效期內,單個交割廠庫的串換限額不得低于該交割廠庫可注冊標準倉單最大量的 20%,具體串換限額由交易所代為公布。 | |

費用 | 主要包括期貨升貼水、串換價差、倉單串換庫生產計劃調整費用三部分。具體費用標準由倉單交割倉庫提供并由交易所代為公布。 | |

14.合作套期保值業務是指兩家企業簽訂合作協議,合作一方在另一方需要通過期貨市場建立套期保值頭寸是提供部分資金支持和風險控制服務的業務模式。

風險外包模式 | 是指企業客戶講套期保值操作整體打包給期貨風險管理公司來操作。 |

期現合作模式 | 是指期貨風險管理提供資金支持、交易指導和風險監控,與企業客戶一起進行套期保值操作,試行風險共擔,利益共享的業務模式。 |

15.商品指數策略通常以商品期貨及商品ETP作為主要投資標的,其中包含商品ETF及商品LOF基金等多種投資標的,僅持有多頭頭寸,通過被動持有追蹤商品指數或單一商品價格。

16.“保險+期貨”是指農業經營者或企業為規避市場價格風險向保險公司購買期貨價格保險產品,保險公司通過向期貨經營機構購買場外期權將風險轉移,期貨經營機構利用期貨市場進行風險對沖的業務模式。

17.“保險+期貨”的運作機制

投保主體 | ?支付保費 ?達到賠償條件,保險公司負責理賠 |

保險公司 | ?購買場外期權 ?將價格波動風險轉移給期貨經營機構 |

期貨經營機構 | ?收取權利金 ?在期貨市場不斷進行風險對沖操作 |

期貨市場 | ?風險轉移 |

18.場外期權合約的設計要素

期權要素 | 標的資產 | 期權合約中所約定的特定標的物。 |

到期日 | 期權的有效期限截止日。 | |

執行價格 | 約定的買賣標的資產的價格,又稱為行權價。 | |

期權類型 | 主要以看跌期權為主。 | |

期權費 | 期權買方支付給期權賣方的費用,又稱權利金、保費 |

19. 保險公司是通過購買場外期權來轉移風險的 ,所以為了確保風險的轉移,保險產品的設計在很大程度上是以場外期權的設計為基礎的。

20. “保險+期貨”有助于完善我國的農業風險管理體系,加快推進農業現代化和建設。

三、習題練習

1.基差交易是指以期貨價格加上或減去()的升貼水來確定雙方買賣現貨商品價格的交易方式。

A.結算所提供

B.交易所提供

C.公開喊價確定

D.雙方協定

2.個人投資者配置商品的主要目的則是商品與股票、債券等主流配置資產的相關性小,配置商品可以提高組合的夏普比率。

A.正確

B.錯誤

3.()不屬于"保險+期貨"運作中主要涉及的主體。

A.期貨經營機構

B.投保主體

C.中介機構

D.保險公司