3、下列項目中,屬于轉移風險對策的有( )。 (2005年)

A、進行準確的預測

B、向保險公司投保

C、租賃經營

D、業務外包

[答案]BCD

[解析]轉移風險的對策包括:向專業性保險公司投保;采取合資、聯營、增發新股、發行債券、聯合開發等措施實現風險共擔;通過技術轉讓、特許經營、戰略聯盟、租賃經營和業務外包等實現風險轉移。進行準確的預測是減少風險的方法。

(三)判斷題

1、在通貨膨脹率很低的情況下,公司債券的利率可視同為資金時間價值。( )(2002年)

[答案]×

[解析]資金的時間價值相當于沒有風險和沒有通貨膨脹條件下的社會平均資金利潤率。而公司債券的利率含有無風險利率及風險報酬率,因此,不能作為資金時間價值。

2、國庫券是一種幾乎沒有風險的有價證券,其利率可以代表資金時間價值。( )(2003年)

[答案]×

[解析]從量的規定性來看,資金時間價值是沒有風險和沒有通貨膨脹條件下的社會平均資金利潤率。國庫券是一種幾乎沒有風險的有價證券,在沒有通貨膨脹的前提下,其利率可以代表資金時間價值。

3、對可能給企業帶來災難性損失的項目,企業應主動采取合資、聯營和聯合開發等措施,以規避風險。( ) (2005年)

[答案]×

[解析]規避風險的例子包括:拒絕與不守信用的廠商業務往來;放棄可能明顯導致虧損的投資項目;新產品在試制階段發現諸多問題而果斷停止試制。合資、聯營和聯合開發等屬于轉移風險的措施。

(四)計算分析題:

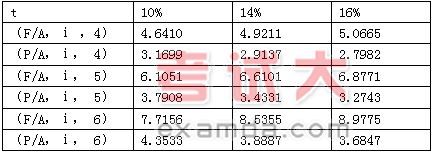

1、某企業擬采用融資租賃方式于2006年1月1日從租賃公司租入一臺設備,設備款為50000元,租期為5年,到期后設備歸企業所有。雙方商定,如果采取后付等額租金方式付款,則折現率為16%;如果采取先付等額租金方式付款,則折現率為14%。企業的資金成本率為10%。

部分資金時間價值系數如下:

|

要求:

(1) 計算后付等額租金方式下的每年等額租金額。

(2) 計算后付等額租金方式下的5年租金終值。

(3) 計算先付等額租金方式下的每年等額租金額。

(4) 計算先付等額租金方式下的5年租金終值。

(5) 比較上述兩種租金支付方式下的終值大小,說明哪種租金支付方式對企業更為有利。

(以上計算結果均保留整數) (2005年)

答案:

(1)后付等額租金方式下的每年等額租金額=50000/(P/A,16%,5)=15270(元)

(2)后付等額租金方式下的5年租金終值=15270×(F/A,10%,5)=93225(元)

(3)先付等額租金方式下的每年等額租金額=50000/[(P/A,14%,4)+1]=12776(元)

(4)先付等額租金方式下的5年租金終值=12776×[(F/A,10%,6)-1]=85799(元)

(5)因為先付等額租金方式下的5年租金終值小于后付等額租金方式下的5年租金終值,所以應當選擇先付等額租金支付方式。