知識點預習十三:靜態投資回收期

1.含義:靜態投資回收期是指以投資項目經營凈現金流量抵償原始投資所需要的全部時間。

2.種類:包括建設期的回收期(PP)和不包括建設期的回收期(PP’)

包括建設期的回收期(PP)=不包括建設期的回收期(PP’)+建設期

3.計算:

①公式法

【適用條件】

(1)運營期內前若干年(假定為s+1~s+m年,共m年)每年凈現金流量相等;

(2)這些年內的經營凈現金流量之和應大于或等于原始投資合計。

【公式】

![]()

包括建設期的回收期(PP)=不包括建設期的回收期+建設期

【例•計算題】某項目有甲乙兩個投資方案,有關資料如下:

|

年份 |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

|

甲方案NCF |

-200 |

0 |

80 |

80 |

80 |

120 |

120 |

|

乙方案NCF |

-200 |

50 |

50 |

50 |

150 |

150 |

200 |

【要求】判斷能否應用公式法計算靜態投資回收期,若能,計算出靜態投資回收期。

『正確答案』

甲方案:

初始投資200萬元,凈現金流量是前三年相等,3×80=240萬元 >200萬元

所以甲方案可以利用公式法。

不包括建設期的回收期PP’=200/80=2.5(年)

包括建設期的回收期PP=2.5+1=3.5(年)

乙方案:

前三年凈現金流量也是相等的,但前三年凈現金流量總和小于原始投資,所以不能用公式法。

②列表法(一般方法)

所謂列表法是指通過列表計算“累計凈現金流量”的方式,來確定包括建設期的投資回收期,進而再推算出不包括建設期的投資回收期的方法。

該方法適用于任何情況。

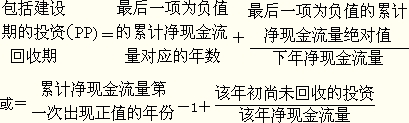

該法的原理是:按照回收期的定義,包括建設期的回收期PP滿足以下關系式:

![]()

這表明在財務現金流量表的“累計凈現金流量”一欄中,包括建設期的投資回收期PP恰好是累計凈現金流量為零的年限。

如果無法在“累計凈現金流量”欄上找到零,必須按下式計算包括建設期的投資回收期PP:

【提示】

(1)靜態投資回收期有兩個指標:包括建設期的回收期和不包括建設期的回收期;

(2)公式法計算出的回收期為不包括建設期的回收期,列表法計算出的回收期為包括建設期的回收期;

(3)如果題目中要求計算靜態投資回收期,要注意必須同時計算兩個指標;

(4)如果現金流量表中給出累計凈現金流量,但沒有給出每年的凈現金流量,可以按下式計算:

某年的凈現金流量=該年的累計凈現金流量-上一年的累計凈現金流量

4.靜態投資回收期的特點

優點:

(1)能夠直觀地反映原始投資的返本期限;

(2)便于理解,計算簡單;

(3)可以直接利用回收期之前的凈現金流量信息。

缺點:

(1)沒有考慮資金時間價值因素;

(2)不能正確反映投資方式的不同對項目的影響;

(3)不考慮回收期滿后繼續發生的凈現金流量。

5.決策原則

靜態投資回收期≤基準投資回收期→具有財務可行性

【例•單選題】(2011考題)某投資項目各年的預計凈現金流量分別為:NCF0=-200萬元,NCF1=-50萬元,NCF2~3=100萬元,NCF4~11=250萬元,NCF12=150萬元,則該項目包括建設期的靜態投資回收期為( )。

A.2.0年

B.2.5年

C.3.2年

D.4.0年

『正確答案』C

『答案解析』包括建設期的投資回收期(PP)=最后一項為負值的累計凈現金流量對應的年數+最后一項為負值的累計凈現金流量絕對值/下一年度凈現金流量=3+50/250=3.2年,所以本題正確答案為C。

相關推薦:

2013年中級會計職稱考試《財務管理》預習計劃

考試大全新推出考試應用平臺>>

在線模場|章節練習|報考訂閱|免費課程|你問我答|每日一練

如果有什么不懂,歡迎進入中級會計職稱考試討論小組!!

2013年中級會計職稱HD高清課件全新上線,48小時免費試聽,并提供講師在線答疑、課堂習題等專業服務。詳情點擊進入>>

2013年中級會計職稱HD高清課件全新上線,48小時免費試聽,并提供講師在線答疑、課堂習題等專業服務。詳情點擊進入>>