知識點預習六:流動資金投資的估算

流動資金投資可分別按分項詳細估算法和擴大指標估算法進行估算,我們只介紹第一種方法。

分項詳細估算法,是指根據投資項目在運營期內主要流動資產和流動負債要素的最低周轉天數和預計周轉額分別估算每一流動項目的占用額,進而確定各年流動資金投資的一種方法。

1.分項詳細估計法的基本公式

2.周轉天數、周轉次數、周轉額與資金需用額

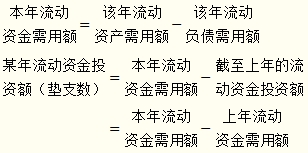

估算原理

某一流動項目的資金需用額=![]()

其中:

一年內最多周轉次數=![]()

【提示】

(1)最低周轉天數則是在所有生產經營條件最為有利的情況下,完成一次周轉所需要的天數。在確定各個流動項目的最低周轉天數時,應綜合考慮儲存天數、在途天數,并考慮適當的保險系數。

(2)流動資金投資是指運營期內長期占用并周轉使用的營運資金,不包括運營中需要的臨時性營運資金。

3.流動資產項目的估算

(1)構成內容

某年流動資產需用額=該年存貨需用額+該年應收賬款需用額+該年預付賬款需用額+該年現金需用額

(2)存貨需用額

存貨需用額=外購原材料需用額+外購燃料動力需要額+其他材料需用額+在產品需用額+產成品需用額

其中:

![]()

【理解】如果某企業每年外購原材料費用100萬元,而原材料費用的周轉次數為1次,則每年外購原材料的資金需用額為100萬元。如果1年周轉2次,則每年外購原材料的需用額為50(100÷2)萬元。

(3)應收賬款需用額

![]()

(4)預付賬款需用額

![]()

(5)現金需用額

![]()

其他費用=制造費用+管理費用+銷售費用-以上三項費用中所含的職工薪酬、折舊費、攤銷費和修理費

4.流動負債項目的估算

|

構成內容 |

流動負債需用額=應付賬款需用額+預收賬款需用額 |

|

應付賬款需用額 |

|

|

預收賬款需用額 |

|

相關推薦:

2013年中級會計職稱考試《財務管理》預習計劃

考試大全新推出考試應用平臺>>

在線模場|章節練習|報考訂閱|免費課程|你問我答|每日一練

如果有什么不懂,歡迎進入中級會計職稱考試討論小組!!

2013年中級會計職稱HD高清課件全新上線,48小時免費試聽,并提供講師在線答疑、課堂習題等專業服務。詳情點擊進入>>

2013年中級會計職稱HD高清課件全新上線,48小時免費試聽,并提供講師在線答疑、課堂習題等專業服務。詳情點擊進入>>