2016年中級會計師考試《財務管理》第十章知識點6

企業(yè)綜合績效分析的方法

(一)杜邦分析法

杜邦分析法,又稱杜邦財務分析體系,簡稱杜邦體系,是利用各主要財務比率指標間的內(nèi)在聯(lián)系,對企業(yè)財務狀況及經(jīng)濟效益進行綜合系統(tǒng)分析評價的方法。該體系是以凈資產(chǎn)收益率為起點,以總資產(chǎn)凈利率和權益乘數(shù)為核心,重點揭示企業(yè)獲利能力及權益乘數(shù)對凈資產(chǎn)收益率的影響,以及各相關指標間的相互影響作用關系。因其最初由美國杜邦企業(yè)成功應用,故得名。

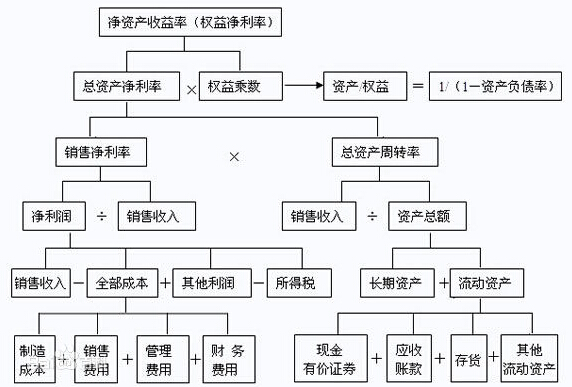

杜邦分析法將凈資產(chǎn)收益率(權益凈利率)分解如圖10-1所示。其分析關系式為:

凈資產(chǎn)收益率=銷售凈利率×總資產(chǎn)周轉(zhuǎn)率×權益乘數(shù)

注:①本章銷售凈利率即營業(yè)凈利率,銷售收入即營業(yè)收入,銷售費用即營業(yè)費用。

②上圖中有關資產(chǎn)、負債與權益指標通常用平均值計算。

運用杜邦分析法需要抓住以下幾點:

1.凈資產(chǎn)收益率是一個綜合性最強的財務分析指標,是杜邦分析體系的起點。

財務管理的目標之一是使股東財富最大化,凈資產(chǎn)收益率反映了企業(yè)所有者投入資本的獲利能力,說明了企業(yè)籌資、投資、資產(chǎn)營運等各項財務及其管理活動的效率,而不斷提高凈資產(chǎn)收益率是使所有者權益最大化的基本保證。所以,這一財務分析指標是企業(yè)所有者、經(jīng)營者都十分關心的。而凈資產(chǎn)收益率高低的決定因素主要有三個,即銷售凈利率、總資產(chǎn)周轉(zhuǎn)率和權益乘數(shù)。這樣,在進行分解之后,就可以將凈資產(chǎn)收益率這一綜合性指標升降變化的原因具體化,從而它比只用一項綜合性指標更能說明問題。

2.銷售凈利率反映了企業(yè)凈利潤與銷售收入的關系,它的高低取決于銷售收入與成本總額的高低。

要向提高銷售凈利率,一是要擴大銷售收入,二是要降低成本費用。擴大銷售收入既有利于提高銷售凈利率,又有利于提高總資產(chǎn)周轉(zhuǎn)率。降低成本費用是提高銷售凈利率的一個重要因素,從杜邦分析圖可以看出成本費用的基本結構是否合理,從而找出降低成本費用的途徑和加強成本費用控制的辦法。如果企業(yè)財務費用支出過高,就要進一步分析其負債比率是否過高;如果管理費用過高,就要進一步分析期資產(chǎn)周轉(zhuǎn)情況等等。從圖10-1中還可以看出,提高銷售凈利率的另一途徑是提高其他利潤。為了詳細地了解企業(yè)成本費用的發(fā)生情況,在具體列示成本總額時,還可根據(jù)重要性原則,將那些影響較大的費用單獨列示,以便為尋求降低成本的途徑提供依據(jù)。

3.影響總資產(chǎn)周轉(zhuǎn)率的一個重要因素是資產(chǎn)總額。

資產(chǎn)總額由流動資產(chǎn)與長期資產(chǎn)組成,它們的結構合理與否將直接影響資產(chǎn)的周轉(zhuǎn)速度。一般來說,流動資產(chǎn)直接體現(xiàn)企業(yè)的償債能力和變現(xiàn)能力,而長期資產(chǎn)則體現(xiàn)了企業(yè)的經(jīng)營規(guī)模、發(fā)展?jié)摿Α烧咧g應該有一個合理的比例關系。如果發(fā)現(xiàn)某項資產(chǎn)比重過大,影響資金周轉(zhuǎn),就應深入分析其原因,例如企業(yè)持有的貨幣資金超過業(yè)務需要,就會影響企業(yè)的盈利能力;如果企業(yè)占有過多的存貨和應收賬款,則既會影響獲利能力,又會影響償債能力。因此,還應進一步分析各項資產(chǎn)的占用數(shù)額和周轉(zhuǎn)速度。

4.權益乘數(shù)主要受資產(chǎn)負債率指標的影響。

資產(chǎn)負債率越高,權益乘數(shù)就越高,說明企業(yè)的負債程度比較高,給企業(yè)帶來了較多的杠桿利益,同時,也帶來了較大的風險。

(二)沃爾評分法

企業(yè)財務綜合分析的先驅(qū)者之一是亞歷山大·沃爾。他在20世紀初出版的《信用晴雨表研究》和《財務報表比率分析》中提出了信用能力指數(shù)的概念,他把若干個財務比率用線性關系結合起來,以此來評價企業(yè)的信用水平,被稱為沃爾評分法。他選擇了七種財務比率,分別給定了其在總評價中所占的比重,總和為100分;然后,確定標準比率,并與實際比率相比較,評出每項指標的得分,求出總評分。

沃爾評分法從理論上將,有一個弱點,就是未能證明為什么要選擇這七個指標,而不是更多些或更少些,或者選擇別的財務比率,以及未能證明每個指標所占比重的合理性。沃爾的分析法從技術上講有一個問題,就是當某一個指標嚴重異常時,會對綜合指數(shù)產(chǎn)生不合邏輯的重大影響。這個缺陷是由相對比率與比重相"乘"而引起的。財務比率提高一倍,其綜合指數(shù)增加100%;而財務比率縮小一倍,其綜合指數(shù)只減少50%。

現(xiàn)代社會與沃爾的時代相比,已有很大的變化。一般認為企業(yè)財務評價的內(nèi)容首先是盈利能力,其次是償債能力,再次是成長能力,它們之間大致可按5:3:2的比重來分配。盈利能力的主要指標是總資產(chǎn)報酬率、銷售凈利率和凈資產(chǎn)收益率,這三個指標可按2:2:1的比重來安排。償債能力有四個常用指標。成長能力有三個常用指標(都是本年增量與上年實際量的比值)。假定仍以100分為總評分。

章節(jié)考點試聽:告別盲目備考,講師為你講解90%核心考點,點擊免費試聽>>

小編推薦:2016年中級會計師已進入備考階段,快來在線測試中級會計師考試試題,模擬真實考試環(huán)境,提升解題技巧,幫助考生全面?zhèn)淇紡土暋?/P>

中級會計師考試手機用戶可訪問:https://m.233.com/zhongji/