第八章 資產減值[考情分析及基本概況]

第二節 資產可收回金額的計量和減值損失的確定

一、資產可收回金額計量的基本要求

在估計資產可收回金額時,原則上應當以單項資產為基礎,如果企業難以對單項資產的可收回金額進行估計的,應當以該資產所屬的資產組為基礎確定資產組的可收回金額。

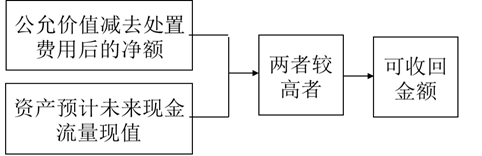

資產的可收回金額應當根據資產的公允價值減去處置費用后的凈額與資產預計未來現金流量的現值兩者之間較高者確定。因此,計算確定資產可收回金額應當經過以下步驟:

第一步,計算確定資產的公允價值減去處置費用后的凈額。

第二步,計算確定資產預計未來現金流量的現值。

第三步,比較資產的公允價值減去處置費用后的凈額和資產預計未來現金流量的現值,取其較高者作為資產的可收回金額。

確定資產可收回金額如下圖所示:

【例題2•判斷題】可收回金額應當根據資產的公允價值減去處置費用后的凈額與資產預計未來現金流量的現值兩者之間較低者確定。( )

【答案】×

【解析】應按兩者較高者確定。

◇ 233網校提醒廣大考生可依據考試大綱,有效進行會計職稱復習!另外,網校2013年中級會計職稱考試輔導高清課程已經開通,學員可以選報VIP班、沖刺班、精講班、習題班等個性化輔導班次,通過針對性地講解、訓練、答疑、模考,對學習過程進行全程跟蹤、分析、指導,幫助考生全面提升備考效果!充分了解課程>>