2014年中級會計職稱考試《中級會計實務》高清課程免費試聽>> 章節習題在線測試>>

2014年中級會計職稱考試《中級會計實務》高清課程免費試聽>> 章節習題在線測試>>

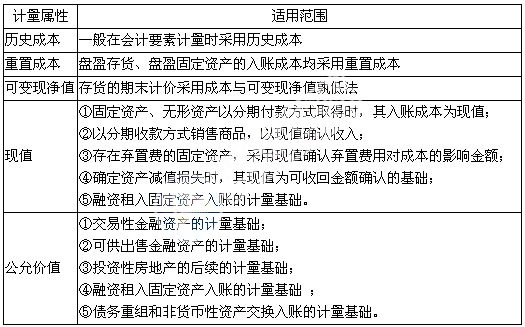

會計要素的計量屬性

會計要素的計量屬性主要包括歷史成本、重置成本、可變現凈值、現值和公允價值等。

參考歷年真題:

2013年中級會計職稱考試《中級會計實務》考試真題及答案 >>點擊進入真題在線估分

2012年中級會計職稱考試《中級會計實務》考試真題及答案 >>點擊進入真題在線估分

習題訓練:

【例題·單選題】下列各項業務中,通常應采用“可變現凈值”作為計量屬性的是( )。

A.對應收款項計提壞賬準備

B.對存貨計提存貨跌價準備

C.對建造合同計提建造合同預計損失準備

D.對固定資產計提固定資產減值準備

『正確答案』B

『答案解析』選項A錯誤,對應收款項計提壞賬準備,通常應采用一定折現率計算未來現金流量的現值再與應收款項的賬面價值比較;選項C錯誤,對于建造合同,如果合同預計總成本超過總收入,應當確認減值損失;選項D錯誤,對固定資產計提減值準備,采用資產的可收回金額與固定資產賬面價值比較,資產可收回金額應當根據資產的公允價值減去處置費用后的凈額與資產預計未來現金流量的現值兩者之間較高者確定。

233網校編輯推薦:

【233網校福利大放送】:即日起,關注微信并轉發點贊,馬上送2014年中級會計職稱最新備考資料!時間有限,趕緊行動起來!點擊進入>>