2014年中級會計職稱考試《中級會計實務(wù)》高清課程免費(fèi)試聽>> 章節(jié)習(xí)題在線測試>>

2014年中級會計職稱考試《中級會計實務(wù)》高清課程免費(fèi)試聽>> 章節(jié)習(xí)題在線測試>>

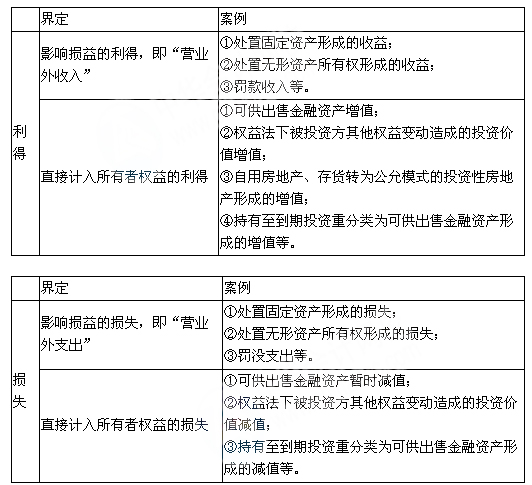

利得與損失

以下是利得與損失的歸納總結(jié):

參考?xì)v年真題:

2013年中級會計職稱考試《中級會計實務(wù)》考試真題及答案 >>點(diǎn)擊進(jìn)入真題在線估分

2012年中級會計職稱考試《中級會計實務(wù)》考試真題及答案 >>點(diǎn)擊進(jìn)入真題在線估分

習(xí)題訓(xùn)練:

【例題·多選題】下列各項中,屬于利得的有( )。

A.出租無形資產(chǎn)取得的收益

B.投資者的出資額大于其在被投資單位注冊資本中所占份額的金額

C.處置固定資產(chǎn)產(chǎn)生的凈收益

D.可供出售金融資產(chǎn)的公允價值變動增加額

『正確答案』CD

『答案解析』選項A計入其他業(yè)務(wù)收入,屬于收入;選項B,投資者的出資額大于其在被投資單位注冊資本中所占份額的金額,計入資本公積(資本溢價)。

233網(wǎng)校編輯推薦:

2014年《中級會計實務(wù)》備考預(yù)習(xí)大綱匯總

【233網(wǎng)校福利大放送】:即日起,關(guān)注微信并轉(zhuǎn)發(fā)點(diǎn)贊,馬上送2014年中級會計職稱最新備考資料!時間有限,趕緊行動起來!點(diǎn)擊進(jìn)入>>