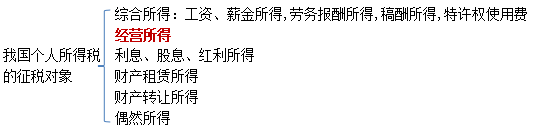

其中經營所得是指:

1.個體工商戶從事生產、經營活動取得的所得,個人獨資企業投資人、合伙企業的個人合伙人來源于境內注冊的個人獨資企業、合伙企業生產、經營的所得。

2.個人依法從事辦學、醫療、咨詢以及其他有償服務活動取得的所得。

3.個人對企業、事業單位承包經營、承租經營以及轉包、轉租取得的所得。

4.個人從事其他生產、經營活動取得的所得。

備注:經營所得是自然人通過個體工商戶、個人獨資企業、合伙企業、辦學、醫療、咨詢等經營活動,首先要經過市場主體登記,其所得性質,是自然人通過其設立的市場主體的經營行為獲得的。通俗一點就是自己做老板,不要別人給發工資。那么以上這些取得所得的個體工商戶、個獨企業等主體就需要繳納個稅中的經營所得。

第一步,計算應納稅所得額:經營所得應納稅所得額=收入總額-成本-費用-損失

備注:取得經營所得的個人,沒有綜合所得的,計算其每一納稅年度的應納稅所得額時,除了上面的成本費用損失可以扣除外,還應當減除費用6萬元(5000元/月)、專項扣除、專項附加扣除以及依法確定的其他扣除。

就需要看這個個體老板有沒有在外給別人打工,如果沒有的就可以將每年的6萬還有自己承擔的社保(專項扣除)、專項附加扣除(子女教育支出、住房租金支出等)都在計算經營所得時扣除。

經營所得個稅是超額累進稅率,我們在按照上面的公式計算出應納稅所得額后需要在下列稅率表找到對應稅率。

第二步,計算應納稅額:經營所得應納稅額=全年應納稅所得額x適用稅率-速算扣除數

個人所得稅率表(個體工商戶的生產、經營所得和對企事業單位的承包經營、承租經營所得適用)

級數 | 全年應納稅所得額 | 稅率 | 速算扣除數 |

1 | 不超過30000元的 | 5% | 0 |

2 | 超過30000元至90000元的部分 | 10% | 1500 |

3 | 超過90000元至300000元的部分 | 20% | 10500 |

4 | 超過300000元至500000元的部分 | 30% | 40500 |

5 | 超過500000元的部分 | 35% | 65500 |

1.預繳納稅申報:

個體工商戶業主、個人獨資企業投資者、合伙企業個人合伙人、承包承租經營者個人以及其他從事生產、經營活動的個人取得經營所得,按年計算個人所得稅,由納稅人在月度或季度終了后15日內,向經營管理所在地主管稅務機關報送納稅申報表,并預繳稅款。

2.匯算清繳納稅申報。

在取得所得的次年3月31日前,向經營管理所在地主管稅務機關辦理匯算清繳。

備注:兩次申報不沖突,預繳一般情況是按季度數據來申報,每年的1月、4月、7月和10月申報上個季度的。匯算清繳是一年一次,在每年的1月1日開始到3月31日完成上一年的經營所得全年數據的申報,和預繳有出入的多退少補即可。

溫馨提示:文章由作者233網校-lxh獨立創作完成,未經著作權人同意禁止轉載。