要點(diǎn)一

(股票的估值方法一定價(jià)基礎(chǔ))(一)相對(duì)估值法(可比公司法)是指對(duì)可比較的或者代表|生的公司進(jìn)行分析,尤其注意有著相似業(yè)務(wù)的公司的新近發(fā)行以及相似規(guī)模的其他新近的首次公開發(fā)行,以獲得估值基礎(chǔ)。主承銷商審查可比較的發(fā)行公司的初次定價(jià)和它們的二級(jí)市場(chǎng)表現(xiàn),然后根據(jù)發(fā)行公司的特質(zhì)進(jìn)行價(jià)格調(diào)整,為新股發(fā)行進(jìn)行估

價(jià)。比率指標(biāo)包括:P/E(市盈率)、P/B(市凈率)、EV/EBITDA(企業(yè)價(jià)值與利息、所得稅、折舊、攤銷前收益的比率)等。其中最常用的比率指標(biāo)是市盈率和市凈率。1.市盈率法

(1)市盈率=股票市場(chǎng)價(jià)格/每股收益(每股收益通常指每股凈利潤)

(2)每股凈利潤的確定方法

①全面攤薄法:全年凈利潤/發(fā)行后總股本②加權(quán)平均法:

【例題1·單選題】

某股份有限公司發(fā)行股票4000萬股,繳款結(jié)束日為9月30日,當(dāng)年預(yù)計(jì)稅后凈利潤為6400萬元,公司新股發(fā)行前的總股本為l2000萬股,用全面攤薄法計(jì)算的每股凈利潤為( )元。

A.0.50

B.0.49

C.0.40

D.0.30

【答案】C

【解析】(全面攤薄法)每股凈利潤=全年凈利潤/發(fā)行后總股本=6400÷(12000+4000)=0.4

(加權(quán)平均法)每股凈利潤=6400/[12000+4000X(12—9)÷12]=0.49公司招股說明書、年度財(cái)務(wù)報(bào)告、中期財(cái)務(wù)報(bào)告等公開披露信息中應(yīng)披露基本每股收益和稀釋每股收益。

(3)估值。首先應(yīng)計(jì)算出發(fā)行人的每股收益;

然后根據(jù)二級(jí)市場(chǎng)的平均市盈率、發(fā)行人的行業(yè)情況(同類行業(yè)公司股票的市盈率)、發(fā)行人的經(jīng)營狀況及其成長性等擬訂估值市盈率;最后,依據(jù)估值市盈率與每股收益的乘積決定估值。

2.市凈率法

(1)市凈率=股票市場(chǎng)價(jià)格/每股凈資產(chǎn)

(2)估值。首先應(yīng)根據(jù)審核后的凈資產(chǎn)計(jì)算出發(fā)行人的每股凈資產(chǎn);然后,根據(jù)二級(jí)市場(chǎng)的平均市凈率、發(fā)行人的行業(yè)情況(同類行業(yè)公司股票的市凈率)、發(fā)行人的經(jīng)營狀況及其凈資產(chǎn)收益率等擬訂估值市凈率;最后,依據(jù)估值市凈率與每股凈資產(chǎn)的乘積決定估值。

(二)絕對(duì)估值法(貼現(xiàn)法)

主要包括貼現(xiàn)現(xiàn)金流量法(DCF)、現(xiàn)金分紅折現(xiàn)法(DDM)。

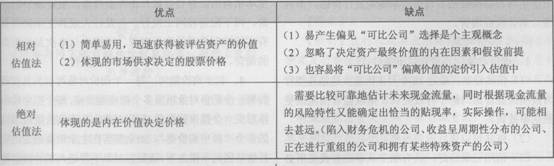

評(píng)價(jià)如下

【例題2·不定項(xiàng)選擇題】

通常的股票估值方法有( )

A.比較估值法

B.相對(duì)估值法

C.絕對(duì)估值法

D.增減估值法

【答案】BC

真題推薦:2001-2013年證券考試真題匯總

最新推薦:2014證券考試指南|考試時(shí)間|報(bào)名時(shí)間|教材|科目

課程輔導(dǎo):為方便廣大學(xué)員充分備考,233網(wǎng)校“2014年證券從業(yè)HD高清課件”開始招生,輔導(dǎo)課程:證券VIP班,套餐班,精講班,沖刺班,習(xí)題班。