資本管理是初級《銀行業法律法規與綜合能力》第三部分銀行管理的第四章節,所占分值不高,但在考試中常會考到,考點內容偏難,很多同學在此失分。

針對“資本管理”這一章節,本文將從分值情況、歷年考情、考核要點、記憶方法、高頻考點、學習建議等方面,幫大家理解學習。

銀從考試科目初級《法規》第三部分銀行管理在歷年考試中,分值占比約在22%,而其中的第四章資本管理分值占比約為3%,各位考生需認真學習本節內容。

| 年份 | 單選 | 多選 | 判斷 | 分值 |

| 2021 | 9 | 3 | 3 | 10.5 |

| 2020 | 15 | 3 | 0 | 10.5 |

| 2019 | 21 | 6 | 0 | 16.5 |

| 2018 | 72 | 24 | 3 | 63 |

“資本管理”這一章的內容,哪些是考核要點呢?學霸君為大家進行了整理。

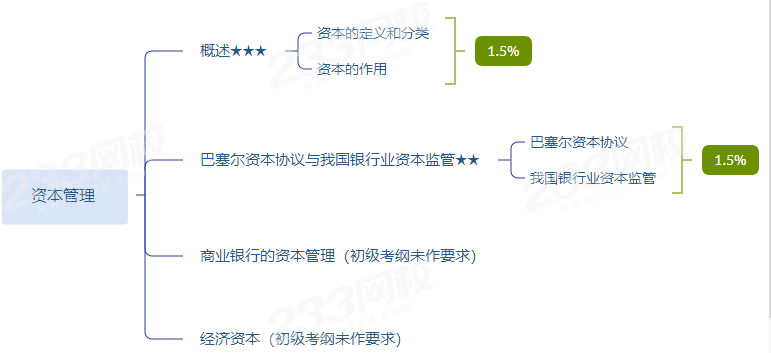

通過上圖可以看出,資本管理有4個小節,只有前面2小節是初級的考核內容,后2節內容初級考綱并未作要求,考生在學習的過程中,可重點記憶考綱內包含的內容,詳細考試大綱請參考>>2022年銀行從業考試大綱。

本章需要記憶的考試內容不多,因為部分內容是中級考試才會考到的,相對比較好記。大家記憶本章時,可以使用概括記憶法,將重要關鍵點提煉,1分鐘就能記住一個知識點。

| 概括記憶法 | |

| 資本的定義和分類 | 1、賬面:永久資本投入 2、監管:實際持有、應當持有 3、經濟:應對非預期損失,應持有或需要 |

資本的作用 | 融資、吸消損失、限制擴張、維持信心 |

巴塞爾資本協議 | (1)第一版:1988,統一定義,建立衡量,確定標準 (2)第二版:2004,三大支柱 (3)第三版:2010,強化標準 |

我國銀行業資本監管 | 1、資本充足率計算 2、監管要求:最低、儲備、附加 3、定義:核心一級、其他一級、二級、扣除項 |

有哪些考點經常出現考題中呢?根據歷年的考試情況,學霸君為大家整理了一份精華考點,供大家參考復習:

| 考點1:資本的定義和分類 | |

| 賬面資本 | 又稱會計資本。指商業銀行持股人的永久性資本投入,即出資人在商業銀行資產中享有的經濟利益,其金額等于資產減去負債后的余額,包括實收資本或普通股、資本公積、盈余公積、未分配利潤等。 |

監管資本 | 涉及兩個層次的概念: ①銀行實際持有的符合監管規定的合格資本; ②銀行按照監管要求應當持有的最低資本量或最低資本要求。 |

| 經濟資本 | 描述在一定的置信度水平下(如99%),為了應對未來一定期限內資產的非預期損失而應該持有或需要的資本金。 |

| 三者關系 | ①在資本功能方面,賬面資本與監管資本(銀行持有的合格資本)具有交叉,可以用于吸收損失。 ②從數量角度而言,賬面資本經過一定的調整,可以得到符合監管要求的合格資本,合格資本的數額應大于最低監管資本要求;銀行要穩健、審慎經營,持有的賬面資本還應大于經濟資本。 ③就銀行管理角度來看,相對于監管資本,經濟資本更好地反映了銀行的風險狀況和資本需求,對銀行風險變動具有更高的敏感性,目前已經成為先進銀行廣泛應用的管理工具。 |

| 考點2:第三版巴塞爾資本協議-2010年12月16日 |

(1)強化資本充足率監管標準 ①提升資本工具損失吸收能力。界定并區分一級資本和二級資本的功能:一級資本應能夠在銀行持續經營條件下吸收損失,其中普通股(含留存收益)應在一級資本中占主導地位;二級資本僅在銀行破產清算條件下承擔損失。 ②增強風險加權資產計量的審慎性。 ③提高資本充足率監管標準。 (2)引入杠桿率監管標準 杠桿率不能低于3%,要求銀行自2015年開始披露杠桿率信息,2018年正式納入第一支柱框架。 (3)建立流動性量化監管標準 ①流動性覆蓋率(LCR),用于衡量在短期壓力情景下(30日內)單個銀行的流動性狀況; ②凈穩定融資比率(NSFR),用于度量中長期內銀行可供使用的穩定資金來源能否支持其資產業務的發展。 ③在正常情況下,商業銀行的流動性覆蓋率和凈穩定融資比率都不得低于100%。 |

| 考點3:資本充足率計算公式 |

資本充足率=(總資本-對應資本扣減項)/風險加權資產x100% 一級資本充足率=(一級資本-對應資本扣減項)/風險加權資產x100% 核心一級資本充足率=(核心一級資本-對應資本扣減項)/風險加權資產x100% 商業銀行總資本包括核心一級資本、其他一級資本和二級資本;風險加權資產包括信用風險加權資產、市場風險加權資產和操作風險加權資產。 |

| 考點4:資本定義 |

核心一級資本:銀行資本中最核心的部分,承擔風險和吸收損失的能力也最強。包括:實收資本或普通股,資本公積,盈余公積,一般風險準備,未分配利潤,少數股東資本可計入部分。 其他一級資本:主要包括其他一級資本工具及其溢價,少數股東資本可計入部分。在銀行實踐中,其他一級資本主要包括符合條件的優先股、永續債等。 二級資本:主要包括二級資本工具及其溢價,超額貸款損失準備,少數股東資本可計入部分。在銀行實踐中,二級資本工具主要包括符合條件的次級債、可轉債及符合條件的超額貸款損失準備金等。 資本扣除項:主要包括商譽、其他無形資產(土地使用權除外),由經營虧損引起的凈遞延稅資、貸款損失準備缺口等。 |

因篇幅有限,想要獲取更多高頻考點

“資本管理”這一小章的復習主要以教材+做題為主,大家可以根據自身情況安排好學習計劃。自學有困難、難以理解考點的同學,可以選擇報名233網校課程,0基礎、有基礎學員都適用!

★銀行從業基礎到上崗實戰,全面系統,深入學習

★三師嚴管督學——金牌講師親自授課,考前直播密訓+專業班主任督促+專業助教答疑,全程指導跟蹤學習情況,嚴管督學

★專享小班管理,人滿封群

【添加學霸君微信ks233wx15,進入銀行交流群??】