1.跨國公司的壟斷優勢與東道國區位因素的提出

2.產品生命周期理論

3.內部化理論

4.國際生產折中理論(國際生產綜合理論)

1.跨國公司的壟斷優勢與東道國區位因素的提出

⑴壟斷優勢理論——海默和金德爾伯格。

傳統國際資本流動理論主要說明的是證券資本的國際移動,不能解釋第二次世界大戰后發達國家企業對外直接投資以及發達國家之間直接投資對向流動的現象。

傳統國際資本流動理論與壟斷優勢理論的區別:

傳統國際資本流動理論假設市場是完全競爭的,壟斷優勢理論假設市場是不完全競爭的。

證券資本流動是利率差異作用的結果,而直接投資則是對利潤差異的反應。

| 直接投資 | 證券投資 |

| 不僅涉及資本流動,還涉及控制權,以及技術、知識、管理技能的移動 | 僅涉及資本流動 |

| 可以直接在當地融資,或者利用當地經營的利潤進行再投資 | 一般不涉及當地融資 |

| 常常對向流動 | 單向流動(利率低向利率高) |

【市場不完全導致了對外直接投資】

市場不完全可以表現為4種類型:

①產品和生產要素市場不完全;

②由規模經濟導致的市場不完全;

③由政府干預引起的市場不完全;

④由稅賦與關稅引起的市場不完全。

壟斷優勢理論還試圖解釋美國企業選擇直接投資,而不是出口和許可證交易方式來利用其壟斷優勢的原因。

海默認為,美國企業之所以從事直接投資的原因:

一、東道國關稅壁壘阻礙企業通過出口擴大市場,因此企業必須以直接投資方式繞過關稅壁壘,維持并擴大市場;

二、技術等資產不能像其他商品那樣通過銷售獲得全部收益,而直接投資可以保證企業對國外經營及技術運用的控制,因此可以獲得資產的全部收益。

(2)區位理論——艾薩德“良禽擇木而棲”

國際市場的不完全性會導致各國之間的市場差異,即在生產要素價格、市場規模、市場資源供給等方面存在著不同的差異。

如果國外市場這些差異為準備投資的一國企業帶來了有利的條件,企業就會發生對外直接投資。

影響區位優勢的主要因素有生產要素、市場定位、貿易壁壘、經營環境等。

供給導向的區位優勢理論認為,在國內買方市場條件下,企業如果已達到了最大盈利水平,就會到國外尋找生產要素成本最低的地方進行直接投資,以獲得供給方面的優勢。

需求導向的區位優勢理論認為,市場需求方面的區位優勢與競爭對手分布情況決定企業選擇對外直接投資的國家和地區。

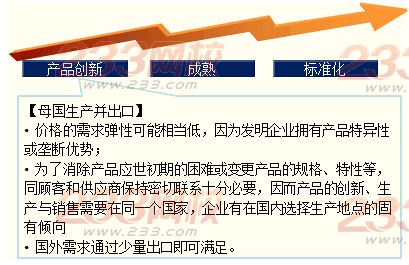

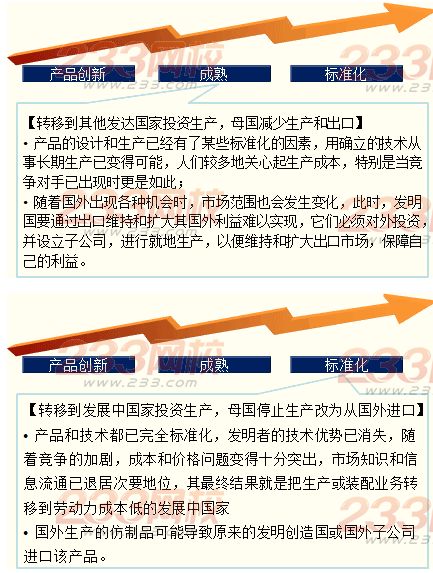

2.產品生命周期理論——美國哈佛大學教授弗農

從產品的研發和生產角度:

產品創新、成熟與標準化3個階段

3.內部化理論

-1976年,英國學者巴克利(Buckley)和卡森(Casson)

【科斯,1937】:當市場失效時,通過市場進行某種類型的交易必然導致企業交易成本增加。

【巴克利】:市場不完全并非是指規模經濟、寡頭壟斷或關稅壁壘等,而是指由于某些市場失效,以及由于某些產品的特殊性質或壟斷勢力的存在,導致企業市場交易成本增加。

內部化理論建立在3個基本假設的基礎上:

①企業在市場不完全的情況下從事經營的目的是追求利潤最大化;

②當生產要素特別是中間產品市場不完全時,企業有可能統一管理經營活動,以內部市場代替外部市場;

③內部化越過國界時就會產生國際企業。

企業能否實現中間產品的內部化,還受到4種因素的影響:

①行業特有因素——產品結構、規模經濟等;

②地區特有因素——距離、文化差異、社會心理等;

③國家特有因素——政治、經濟(貿易保護政策、歧視政策)等;

④企業特有因素——資源、能力等。

4.國際生產折中理論(國際生產綜合理論)

企業擁有優勢——Why:說明為什么能到國外辦企業;

區位優勢——Where:說明企業到哪里去辦子公司;

內部化優勢——How:說明企業建立子公司怎樣使效益更大;

產品生命周期理論——When:說明企業在什么時候建立子公司;

鄧寧的國際生產綜合理論可以概括為一個簡單的公式:

所有權優勢+內部化優勢+區位優勢=對外直接投資

所有權優勢+內部化優勢+區位優勢=對外直接投資