第三章 戰略選擇

知識點:業務單位戰略

1.成本領先戰略

|

含義 |

企業通過在內部加強成本控制,在研究開發、生產、銷售、服務和廣告等領域把成本降到最低限度,成為產業中的成本領先者的戰略。通過其低成本地位來獲得持久的競爭優勢 |

|

優勢 |

(1)形成進入障礙。 (2)增強討價還價能力。 (3)降低替代品的威脅。 (4)保持領先的競爭地位 |

|

適用情況 |

(1)產品具有較高的價格彈性,市場中存在大量的價格敏感用戶。

(2)產業中所有企業的產品都是標準化的產品,產品難以實現差異化。 (3)購買者不太關注品牌,大多數購買者以同樣的方式使用產品。 (4)價格競爭是市場競爭的主要手段,消費者的轉換成本較低 |

|

應具備的資源和能力 |

(1)在規模經濟顯著的產業中建立生產設備來實現規模經濟。 (2)降低各種要素成本。 (3)提高生產率。 (4)改進產品工藝設計。 (5)提高生產能力利用程度。 (6)選擇適宜的交易組織形式。 (7)重點集聚 |

|

風險 |

(1)技術的變化可能使過去用于降低成本的投資(如擴大規模、工藝革新等)與積累的經驗一筆勾銷。 (2)產業的新加入者或追隨者通過模仿或者以高技術水平設施的投資能力,用較低的成本進行學習。 (3)市場需求從注重價格轉向注重產品的品牌形象,使得企業原有的優勢變為劣勢 |

2.差異化戰略

|

含義 |

企業向顧客提供的產品和服務在產業范圍內獨具特色,這種特色可以給產品帶來額外的加價,如果一個企業的產品或服務的溢出價格超過因其獨特性所增加的成本,那么,擁有這種差異化的企業將獲得競爭優勢 |

|

優勢 |

(1)形成進入障礙。 (2)降低顧客敏感程度。 (3)增強討價還價能力。 (4)防止替代品威脅 |

|

實施條件 |

(1)產品能夠充分地實現差異化,且為顧客所認可。 (2)顧客的需求是多樣化的。 (3)企業所在產業技術變革較快,創新成為競爭的焦點 |

|

應具備的資源和技能 |

(1)具有強大的研發能力和產品設計能力,具有很強的研究開發管理人員。 (2)具有很強的市場營銷能力,具有很強的市場營銷能力的管理人員。 (3)有能夠確保激勵員工創造性的激勵體制、管理體制和良好的創造性文化。 (4)具有從總體上提高某項經營業務的質量、樹立產品形象、保持先進技術和建立完善分銷渠道的能力 |

|

風險 |

3.集中化戰略

|

含義 |

針對某一特定購買群體、產品細分市場或區域市場,采用成本領先或產品差異化來獲取競爭優勢的戰略 一般是中小企業采用的戰略,可分為兩類:集中成本領先戰略和集中差異戰略 |

|

優勢 |

(1)成本領先和差異化戰略抵御產業五種競爭力的優勢也都能在集中化戰略中體現出來。 (2)由于集中戰略避開了在大范圍內與競爭對手的直接競爭,所以,對于一些力量還不足。以與實力雄厚的大公司抗衡的中小企業來說,集中戰略的實施可以增強它們相對的競爭優勢。 (3)對于大企業來說,采用集中戰略避免與競爭對手正面沖突,使企業處于一個競爭的緩沖地帶 |

|

實施條件 |

(1)購買者群體之間在需求上存在著差異。 (2)目標市場在市場容量、成長速度、獲利能力、競爭強度等方面具有相對的吸引力。 (3)在目標市場上,沒有其他競爭對手采用類似的戰略。 (4)企業資源和能力有限,難以在整個產業實現成本領先或差異化,只能選定個別細分市場 |

|

風險 |

(1)狹小的目標市場導致的風險。 (2)購買者群體之間需求差異變小。 (3)競爭對手的進入與競爭 |

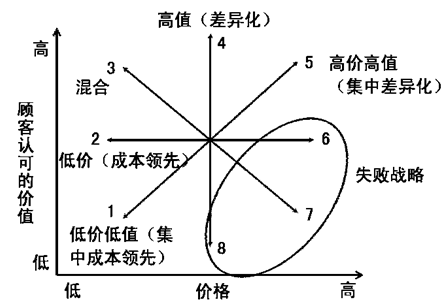

4.基本競爭戰略的綜合分析——“戰略鐘”

成本領先戰略包括途徑1和途徑2。差異化戰略包括途徑4和途徑5.混合戰略指途徑3.途徑6、途徑7、途徑8一般情況下可能是導致企業失敗的戰略。

考生熱門關注:2015注會考后總結分析匯總 2016年注冊會計師考試全面介紹

最新熱門講師輔導課程免費試聽:233網校推出2016年注冊會計師考試全程護航班!六門考試課程,四大輔導班型,5年無限制自由學習立即搶購。 報名咨詢熱線:4000-800-233

考生交流吐槽區:通過一鍵加qq群信息跟網友一起來探討考注會的心得: (群:259245525)

(群:259245525)