2021年的注冊會計師延考考試時間為9月19日-21日,考試會有哪些真題考點呢?學霸君根據考生考點回憶版整理了相關信息,還沒有上考場的考生朋友們抓緊時間來回顧一下真題考點,說不定在考場上就遇上了!

2021注會考試真題考點匯總微信掃描圖片二維碼,實時估分>>

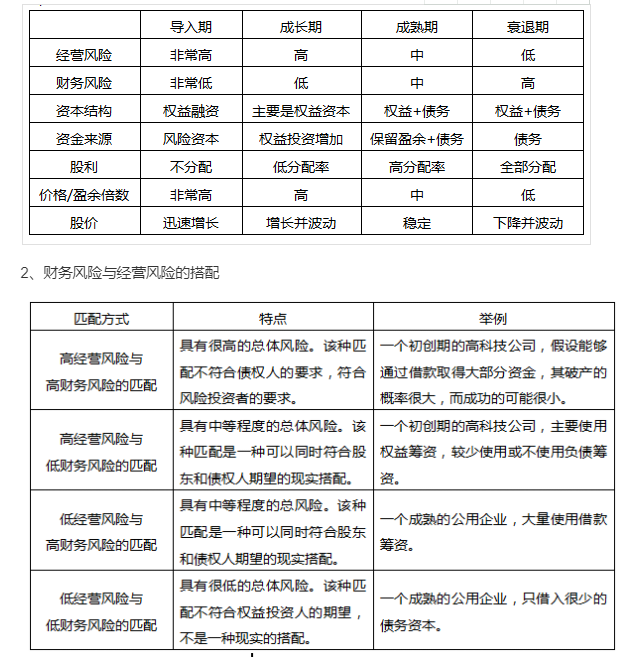

9月20日真題考點:第三章戰略選擇——財務戰略的選擇

1、基于發展階段的財務戰略選擇

(三)基于創造價值或增長率的財務戰略選擇

(1)增值型現金短缺(第一象限)

(投資資本回報率-資本成本)大于0即EVA大于0、(銷售增長率-可持續增長率)大于0

財務戰略:

首先判斷高速增長是暫時性的還是長期性的。

①如果高速增長是暫時的,則應通過借款來籌集所需資金;

②如果高速增長是長期的,則資金問題有兩種解決途徑:

【途徑1】提高可持續增長率,包括提高經營效率(提高利潤率和周轉率)和改變財務政策(停止支付股利、增加借款),使之向銷售增長率靠攏;

【途徑2】增加權益資本(增發股份、兼并成熟企業),提供增長所需資金。

(2)增值型現金剩余(第二象限)

EVA(投資資本回報率-資本成本)大于0、(銷售增長率-可持續增長率)小于0

財務戰略:

選擇的戰略是利用剩余現金加速增長。途徑包括:①內部投資;②收購相關業務。

如果加速增長之后仍有剩余現金,找不到進一步投資的機會,則應把多余的錢還給股東。途徑包括:①增加股利支付;②回購股份。

(3)減損型現金剩余(第三象限)

EVA (投資資本回報率-資本成本)小于0、(銷售增長率-可持續增長率)小于0

財務戰略:

選擇的戰略是提高投資資本回報率,途徑有:①提高稅后經營利潤率;②提高經營資產周轉率。

在提高投資資本回報率的同時,如果負債比率不當,可以適度調整,以降低平均資本成本。如果企業不能提高投資資本回報率或者降低資本成本,則應該將企業出售。

(4)減損型現金短缺(第四象限)

EVA (投資資本回報率-資本成本)小于0、銷售增長率-可持續增長率)大于0

財務戰略:

① 如果盈利能力低是本公司獨有的問題,并且覺得有能力扭轉價值減損局面,則可以選擇“徹底重組”;否則,應該選擇出售。

② 如果盈利能力低是整個行業的衰退引起的,則應該選擇的財務戰略是“盡快出售”以減少損失。