(1)經營性項目

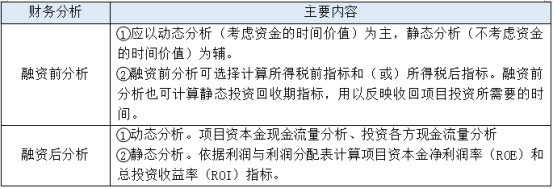

1)財務分析

2)盈利能力分析的主要指標包括項目投資財務內部收益率和財務凈現值、項目資本金財務內部收益率、投資回收期、總投資收益率、項目資本金凈利潤率等,可根據項目的特點及財務分析的目的、要求等選用。

3)財務生存能力分析,應在財務分析輔助表和利潤與利潤分配表的基礎上編制財務計劃現金流量表,財務可持續性應首先體現在有足夠大的經營活動凈現金流量,其次,各年累計盈余資金不應出現負值。

(2)非經營性項目

對有營業收入的項目,財務分析應根據收入抵補支出的程度,分別對待。收入補償費用的順序應為補償人工、材料等生產經營耗費、繳納流轉稅、償還借款利息、計提折舊和償還借款本金。

歡迎加學霸君微信進行咨詢或加入一造備考群和考友學習交流!