(七)可轉(zhuǎn)換債券

1.可轉(zhuǎn)換債券的性質(zhì)

可轉(zhuǎn)換債券賦予持有者一種特殊的選擇權(quán),即按事先約定在一定時間內(nèi)將其轉(zhuǎn)換為公司股票的選擇權(quán),在轉(zhuǎn)換權(quán)行使之前屬于公司的債務(wù)資本,權(quán)利行使之后則成為發(fā)行公司的所有權(quán)資本。

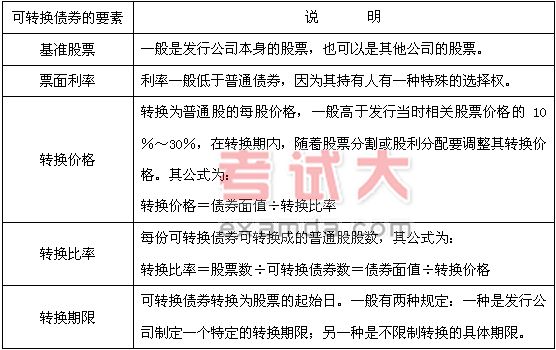

2.可轉(zhuǎn)換債券的要素

|

3.可轉(zhuǎn)換債券籌資的優(yōu)缺點(diǎn)

優(yōu)點(diǎn):

(1)可轉(zhuǎn)換為普通股,有利于穩(wěn)定股票市價;

(2)利率低于普通債券,可節(jié)約利息支出;

(3)可增強(qiáng)籌資靈活性。

缺點(diǎn):

(1)若股價低迷,面臨兌付債券本金的壓力;

(2)存在回售風(fēng)險。

三、融資租賃

(一)租賃的含義

租賃是指出租人在承租人給予一定收益的條件下,授予承租人在約定的期限內(nèi)占有使用財產(chǎn)權(quán)利的一種契約性行為。

融資租賃也稱為資本租賃或財務(wù)租賃,是區(qū)別于經(jīng)營租賃的一種長期租賃形式。

(二)融資租賃的形式

融資租賃包括售后回租、直接租賃和杠桿租賃三種形式。

(三)融資租賃的程序

融資租賃的程序是:

(1)選擇租賃公司;(2)辦理租賃委托;(3)簽訂購貨協(xié)議;(4)簽訂租賃合同;

(5)辦理驗貨與投保;(6)支付租金;(7)處理租賃期滿的設(shè)備。