第二節 風險分析

一、風險的概念與類別

(一)風險的概念與構成要素

1、概念:風險是對企業目標產生負面影響的事件發生的可能性。

2、構成要素:風險因素、風險事故和風險損失

(二)風險的類別

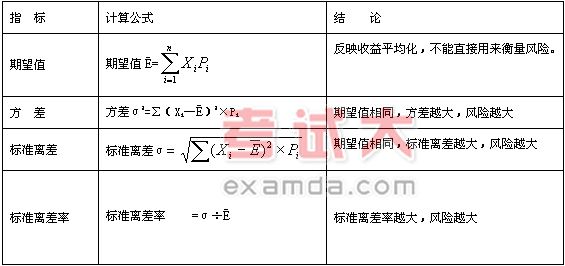

二、風險衡量

三、風險收益率

風險收益率是指投資者因冒風險進行投資而要求的、超過資金時間價值的那部分額外的收益率。風險收益率、風險價值系數和標準離差率之間的關系可用公式表示如下:

RR=b·V

式中:RR為風險收益率;b為風險價值系數;V為標準離差率。

在不考慮通貨膨脹因素的情況下,投資的總收益率(R)為:

R=RF+RR=RF+b·V

上式中,R為投資收益率;RF為無風險收益率。其中無風險收益率RF可用加上通貨膨脹溢價的時間價值來確定,在財務管理實務中,一般把短期政府債券(如短期國庫券)的收益率作為無風險收益率。