知識點五:流動負債的管理

一、短期借款

1.短期借款的信用條件

銀行等金融機構對企業貸款時,通常會授予企業一定的信用程度和水平,這被稱為信用條件。銀行借款所附帶的一些信用條件主要有如下。

| 信用條件 | 含義 | 說明 |

| 信貸額度 | 借款企業與銀行在協議中規定的借款最高限額。 | 無法律效力,銀行并不承擔必須提供信貸限額的義務。 |

| 周轉信貸協定 | 銀行從法律上承諾向企業提供不超過某一最高限額的貸款協定。 | 有法律效力,銀行必須滿足企業不超過最高限額的借款,貸款限額未使用的部分,企業需要支付承諾費。 承諾費=未使用貸款×承諾費率 |

| 補償性余額 | 銀行要求借款企業保持按貸款限額或實際借用額(即借款合約約定的借款總額,沒有扣除補償性余額)一定百分比(通常為10%~20%)的最低存款余額。 | 補償性余額提高了借款的實際利率。 實際利率=名義利率/(1-補償性余額比率) |

| 貼現法計息 | 銀行向企業發放借款時,先從本金中扣除利息,而到期時借款企業再償還全部本金。 | 提高了貸款的實際利率 實際利率=名義利率/(1-名義利率) |

二、短期融資券

1.含義與特征

| 含義 | 由企業依法發行的無擔保短期本票。 |

| 特征與條件 | (1)發行人為非金融企業,需信用評級并公示; (2)融資券采用實名記賬方式在中央國債登記結算有限責任公司(簡稱中央結算公司)登記托管; (3)由符合條件的金融機構承銷;募集的資金用于本企業的生產經營 (4)發行和交易對象為銀行間債券市場的機構投資者,不向社會公眾發行和交易; (5)實行余額管理,待償還融資券余額不超過企業凈資產的40%; (6)融資券在債權債務登記日的次一工作日,即可以在全國銀行間債券市場的機構投資人之間流通轉讓。 |

2.分類

| 分類標準 | 分類結果 |

| 發行人的不同 | 金融企業的融資券和非金融企業的融資券 我國目前只有后者 |

| 發行方式 | 經紀人承銷的融資券(一般針對非金融企業的融資券)和直接銷售(一般針對金融企業的融資券)的融資券 |

3.優缺點

| 優點 | (1)短期融資券的籌資成本較低(相對于公司債券) (2)短期融資券籌資數額比較大(相對于銀行借款) |

| 缺點 | (1)發行短期融資券的條件比較嚴格 |

三、商業信用

1.商業信用的三種形式

| 種類 | 管理中的考慮因素 |

| 應付賬款 | (1)供應商規定現金折扣,目的主要在于加速資金回收 (2)通常,采購商在付款時放棄現金折扣的成本是高昂的 |

| 應計未付款 | (1)主要包括應付工資、應繳稅金、應付利潤或應付股利等 (2)可以充分利用應計未付款項,但并不能控制這些賬目的水平 |

| 預收貨款 | (1)購買單位對于緊俏商品往往樂于采用這種方式購貨 (2)銷貨方對于生產周期長,造價較高的商品,往往采用預收貨款方式銷貨 |

商業信用是指企業在商品或勞務交易中,以延期付款或預收貨款方式進行購銷活動而形成的借貸關系,是企業之間、企業與個人之間的直接信用行為

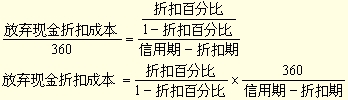

2.應付賬款的現金折扣決策

(1)放棄現金折扣的信用成本的含義

如果放棄現金折扣(即不在折扣期內付款)則要承擔的借款成本。其實,放棄現金折扣的信用成本計算就是一個計算"借款"年利率的問題,(信用期-折扣期)表示的是"實際借款天數"。

(2)現金折扣的計算方法

(3)決策原則:

①若放棄現金折扣成本率>短期貸款利率(或買方的短期投資收益率):應當在折扣期付款;

②若放棄現金折扣成本率<短期貸款利率(或買方的短期投資收益率):應當在信用期付款。

3.商業信用籌資的優缺點

| 優點 | 商業信用容易獲得 |

| 企業一般不用提供擔保 | |

| 企業有較大的機動權(還款和延期方便) | |

| 缺點 | 商業信用籌資成本高(屬于臨時性籌資) |

| 容易惡化企業的信用水平(期限短,還款壓力大) | |

| 受外部環境影響較大(受商品和資金市場的影響) |

四、流動負債的利弊

| 經營優勢 | 容易獲得,具有靈活性,能有效地為季節性信貸需要進行融資(利于需要融資和獲得融資的同步性) |

| 比長期借款具有更少的約束性條款 | |

| 經營劣勢 | 需要持續地重新談判或滾動安排負債 |

相關推薦:

2013年中級會計職稱考試《財務管理》預習計劃

2013年中級會計職稱考試《財務管理》知識點預習匯總

編輯推薦:2013年中級會計職稱考試輔導全面招生!高清視頻輔導課程,講師在線輔導!48小時免費試聽,欲速報名!點擊試聽>>