(一)非貼現現金流量指標

非貼現現金流量指標是指不考慮貨幣時間價值的指標。

指標 |

含義 |

公式 |

決策規則 |

缺點 | |

|

投資回收期(PP)

|

指回收初始

|

(1)如果每年的NCF相等: |

|

沒 |

(1)沒有考慮回收期滿后的現金流量狀況

|

|

平均報酬率

|

投資項目壽

|

ARR=平均現金流量/初始投資額×100%

|

(1)只有高于必要平均報酬率的方案才能入選 |

時

|

|

【例19.單選題】某企業欲購進一臺設備,需要支付300萬元,該設備使用壽命為4年,無殘值,采用直線法計提折舊,預計每年可產生營業凈現金流量140萬元,若所得稅率為25%,則投資回收期為( )年。

A.2.1

B.2.3

C.2.4

D.3.2

【答案】A

【解析】本題考查投資回收期的計算。投資回收期=原始投資額/每年的NCF=300/140=2.1(年)。

【例20.單選題】如果某一項目的項目期為4年,項目總投資額為600萬元,每年現金凈流量分別為200萬元、330萬元、240萬元、220萬元,則該項目不考慮資金時間價值時的平均報酬率為( )。

A.16.5%

B.22.5%

C.33%

D.41.25%

【答案】D

【解析】本題考查平均報酬率的計算。平均報酬率=平均現金流量/初始投資額×100%=[(200+330+240+220)÷4]/600×100%=41.25%。

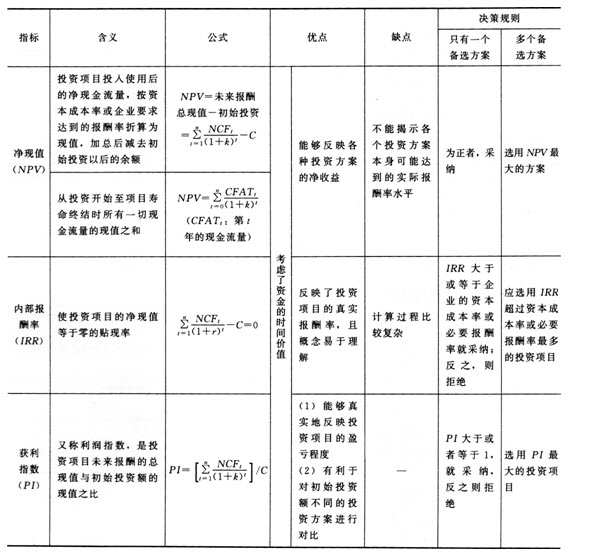

(二)貼現現金流量指標

貼現現金流量指標是指考慮了資金的時間價值,并將未來各年的現金流量統一折算為現值再進行分析評價的指標。這類指標計算精確、全面,并且考慮了投資項目整個壽命期內的報酬情況,但計算方法比較復雜。

【例21·單選題】使用內部報酬率法進行固定資產投資決策時,選擇可行方案的標準是內部報酬率要( )。

A.高于資本成本率

B.低于資本成本率

C.高于標準離差率

D.低于標準離差率

【答案】A

【解析】本題考查內部報酬率的決策規則。在只有一個備選方案的采納與否決策中,如果計算出的內部報酬率大于或等于企業的資本成本率或必要報酬率就采納;反之,則拒絕。

(三)項目投資決策評價指標的運用

在進行投資決策時,主要使用的是貼現指標。在互斥選擇決策中,使用三個貼現指標時,當選擇結論不一致時,在無資本限量的情況下,以凈現值為選擇標準。

【例22·單選題】公司在對互斥的投資方案選擇決策中。當使用不同的決策指標所選的方案不一致時,在無資本限量的情況下,應以( )指標為選擇依據。

- 投資回收期

- 獲利指數

- 內部報酬率

- 凈現值

【答案】D

【解析】本題考查財務可行性評價指標的運用。在互斥選擇決策中,當選擇結論不一致時,在無資本限量的情況下,以凈現值為選擇標準。