一、數(shù)額法

數(shù)額法(絕對量值法)—是對資金時間價值的具體應用,將現(xiàn)金流量換算成凈現(xiàn)值(NPV)、凈年值(AW)、凈將來值(PW),按照上述值大于、小于或等于零來判斷方案是否接受。

應用分析

某方案現(xiàn)時點投資23萬元,此后從第2年年末開始,連續(xù)20年,每年將有6.5萬元的凈收益,凈殘值為6.5萬元。若基準收益率為20%,己知:(P/A,20%,20)=4.8696,(P/F,20%,21)=0.0217,則該方案的凈現(xiàn)值是()萬元。

A. 2.57

B. 3.23

C. 3.52

D. 4.35

答案:C

【解析】

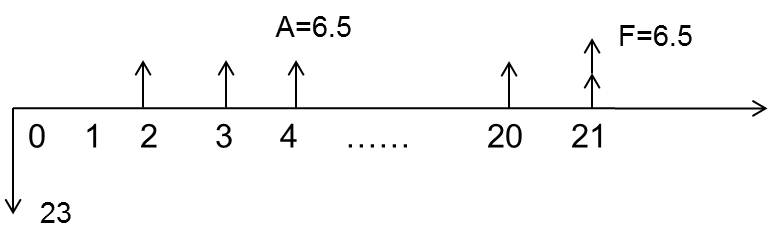

先畫現(xiàn)金流量圖。

把每年凈收益A=6.5萬,折為第2年初第1年末現(xiàn)值(此處為A→P的轉(zhuǎn)換,每年的凈收益6.5萬元是年值A,是從第2年年末開始的,折現(xiàn)后,P值在第一個A值的前一時間點1上,即:第1年年末,第2年年初)

P1=A(P/A,20%,20)=6.5×4.8696=31.6524

把時間點1上的凈收益繼續(xù)折為0點位置上的現(xiàn)值(此時為F→P的轉(zhuǎn)換):

P2=P1/(1+r)=31.6524/120%=26.377

把凈殘值折為現(xiàn)值(F→P):

P3=F(P/F,20%,21)=6.5×0.0217=0.14105

所以,凈現(xiàn)值=26.377+0.14105-23=3.52

即:PW=6.5(P/A,20%,20)(P/F,20%,1)+6.5(P/F,20%,21)-23=3.52

易錯處:

①將20年收益折現(xiàn)時,忘記只折在第1年年末,還需要再折算一次,折到0點位置。

②忘記殘值也需要折現(xiàn)。

③忘記最后減去初始投資23萬元。

比率法(相對數(shù)法) 被廣泛采用的是內(nèi)部收益率法。

(1)內(nèi)部收益率(IRR)的概念 使投資方案各年現(xiàn)金流量的凈現(xiàn)值(凈將來值、凈年值)等于零時的利率。即:各年現(xiàn)金流入量的總現(xiàn)值(將來值、年值)與各年現(xiàn)金流出量的總現(xiàn)值(將來值、年值)相等的折現(xiàn)率(PW=0或FW=0、AW=0時的折現(xiàn)率)