一、債券估價原理

債券估值的基本原理就是現金流貼現。

1.債券現金流的確定

債券發行條款規定了債券的現金流,在不發生違約事件的情況下,債券發行人應按照發行條款向債券持有人定期償付利息和本金。

2.債券貼現率的確定.

債券的貼現率是投資者對該債券要求的最低回報率,也稱為必要回報率。其計算公式為:

債券必要回報率=真實無風險收益率+預期通貨膨脹率+風險溢價

二、債券報價的形式

債券交易中,報價是指每100元面值債券的價格,以下兩種報價均較為普遍:

1.全價報價

此時,債券報價即買賣雙方實際支付價格。全價報價的優點是所見即所得,比較方便。缺點則是含混了債券價格漲跌的真實原因。

2.凈價報價

此時,債券報價是扣除累積應付利息后的報價。凈價報價的優點是把利息累積因素從債券價格中剔除,能更好地反映債券價格的波動程度;缺點是雙方需要計算實際支付價格。

三、債券估值模型

1.零息債券定價

零息債券不計利息,折價發行,到期還本,通常1年期以內的債券為零息債券。其定價公式為:

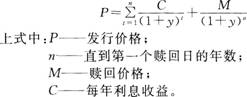

上式中:FV一一零息債券的面值;

P——債券的理論價格;

y——貼現率(通常為年利率);

T——債券距到期日時間長短(通常按年計算)。

2.附息債券定價

附息債券可以視為一組零息債券的組合。

3.累息債券定價

與附息債券不同的是,累息債券也有票面利率,但是規定到期一次性還本付息。可將其視為面值等于到期還本付息額的零息債券,并按零息債券定價公式定價。

四、債券收益率

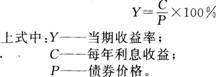

1.當期收益率

在投資學中,當期收益率被定義為債券的年利息收入與買入債券的實際價格的比率。其計算公式為:

2.到期收益率

債券的到期收益率是使債券未來現金流現值等于當前價格所用的相同的貼現率,也就是金融學中所謂的內部報酬率。

3.即期利率

即期利率也稱零利率,是零息票債券到期收益率的簡稱。在債券定價公式中,即期利率就是用來進行現金流貼現的貼現率。

4.持有期收益率

持有期收益率是指買入債券到賣出債券期間所獲得的年平均收益,它與到期收益率的區別僅僅在于末筆現金流是賣出價格而非債券到期償還金額。

5.贖回收益率

贖回收益率(y)可通過下面的公式用試錯法獲得:

五、利率期限結構的理論

1.市場預期理論

市場預期理論又稱無偏預期理論,認為利率期限結構完全取決于對未來即期利率的市場預期。

2.流動性偏好理論

流動性偏好理論的基本觀點是投資者并不認為長期債券是短期債券的理想替代物。

3.市場分割理論

市場分割理論認為,在貸款或融資活動進行時,貸款者和借款者并不能自由地在利率預期的基礎上將證券從一個償還期部分替換成另一個償還期部分。