233注冊會計考試網提供注冊會計師《財務成本管理》精講班課程講義,本節視頻講解注冊會計財務成本管理精講班考點。免費試聽注冊會計授課老師精講班課程>>

下載233網校APP獲取注冊會計師免費題庫!

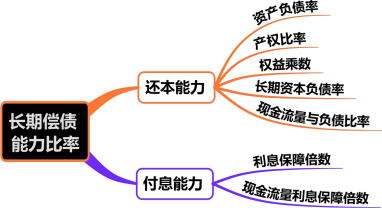

第二章 財務報表分析和財務預測

第6講 長期償債能力比率、勞動能力比率

【考點二】長期償債能力比率(★★)

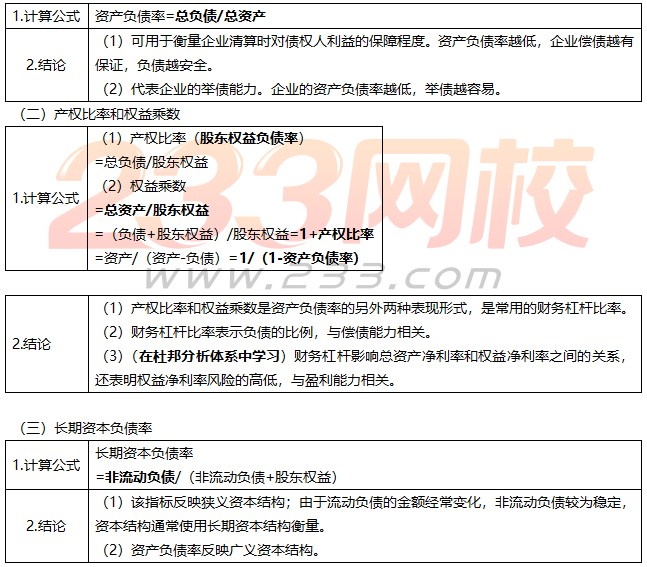

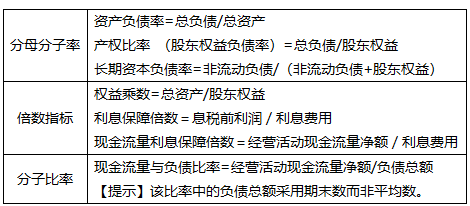

(一)資產負債率

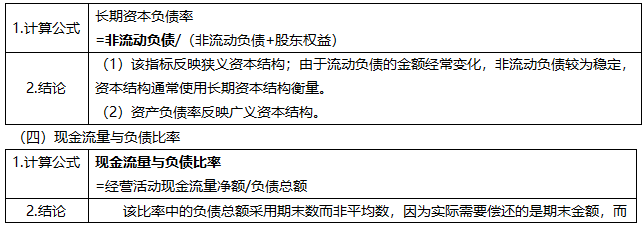

(三)長期資本負債率

![]()

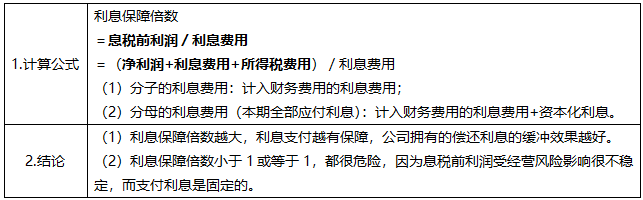

(五)利息保障倍數

【例題3·單選題】(2018年)在“利息保障倍數=(凈利潤+利息費用+所得稅費用)/利息費用”計算式中,分子的“利息費用”是( )。

A.計入本期現金流量表的利息支出 B.計入本期利潤表的費用化利息

C.計入本期利潤表的費用化利息和資產負債表的資本化利息 D.計入本期資產負債表的資本化利息

【233網校答案】B

【233網校解析】分子的“利息費用”是指計入本期利潤表中財務費用的利息費用;分母的“利息費用”是指本期的全部應付利息,不僅包括計入利潤表中財務費用的利息費用,還包括計入資產負債表固定資產等成本的資本化利息。

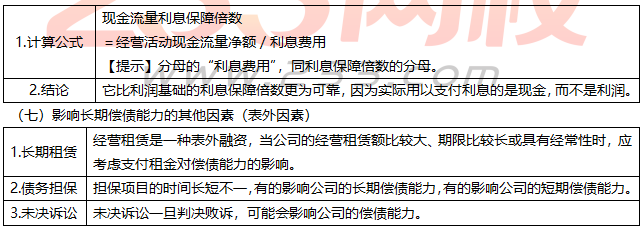

(六)現金流量利息保障倍數

【例題4·多選題】下列各項中,影響企業長期償債能力的事項有( )。(2009年)

A.未決訴訟

B.債務擔保

C.長期租賃

D.或有負債

【233網校答案】ABCD

【233網校解析】債務擔保與未決訴訟,都有可能涉及到或有負債,因此,本題所有選項都會影響企業的長期償債能力。

【總結】長期償債能力比率

【考點三】營運能力比率(★★)

營運能力比率是衡量公司資產管理效率的財務比率。

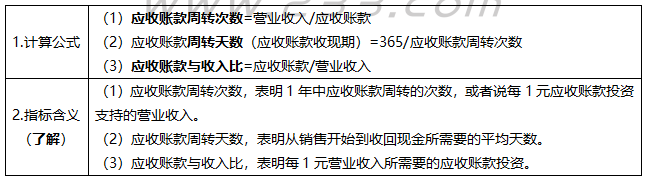

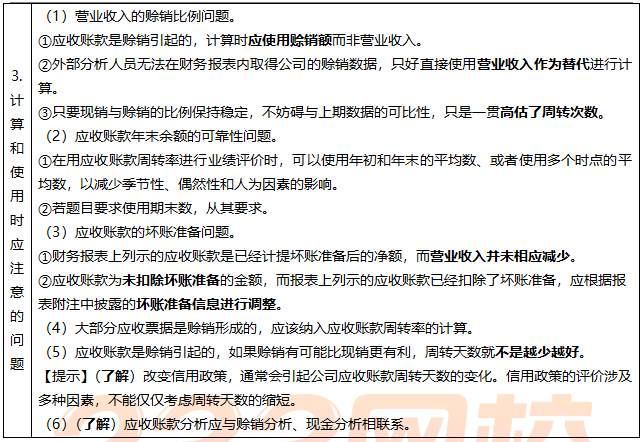

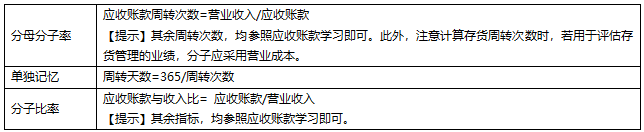

(一)應收賬款周轉率

【例題5·單選題】甲公司的生產經營存在季節性,每年的6月到10月是生產經營旺季,11月到次年5月是生產經營淡季。如果使用應收賬款年初余額和年末余額的平均數計算應收賬款周轉次數,計算結果會( )。(2014年)

A.高估應收賬款周轉速度 B.低估應收賬款周轉速度

C.正確反映應收賬款周轉速度 D.無法判斷對應收賬款周轉速度的影響

【233網校答案】A

【233網校解析】應收賬款的年初余額和年末余額都是該企業的生產經營淡季,應收賬款數額較少,因此用應收賬款年初余額和年末余額的平均數計算,會高估應收賬款周轉速度。

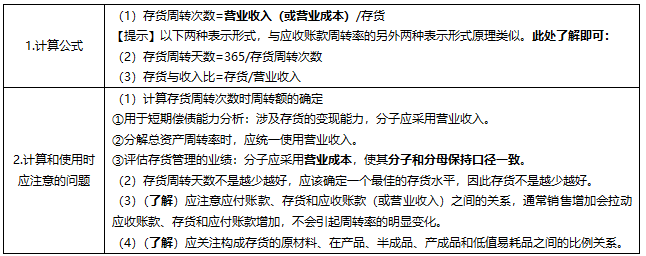

(二)存貨周轉率

【例題6?單選題】甲公司是一家電器銷售企業,每年6月到10月是銷售旺季,管理層擬用存貨周轉率評價全年存貨管理業績,適合使用的公式是( )。(2015年)

A.存貨周轉率=營業收入/(∑各月末存貨/12)

B.存貨周轉率=營業收入/[(年初存貨+年末存貨/2)]

C.存貨周轉率=營業成本/[(年初存貨+年末存貨/2)]

D.存貨周轉率=營業成本/(∑各月末存貨/12)

【233網校答案】D

【233網校解析】評估存貨管理的業績,應采用營業成本計算存貨周轉率,使其分子和分母保持口徑一致。甲公司為季節性企業,使用年末和年初的平均數,代表性有所增強,但仍無法消除季節性企業年末數據的特殊性,應該采用各月的平均數,對于季節性企業的存貨周轉率的計算更加準確。

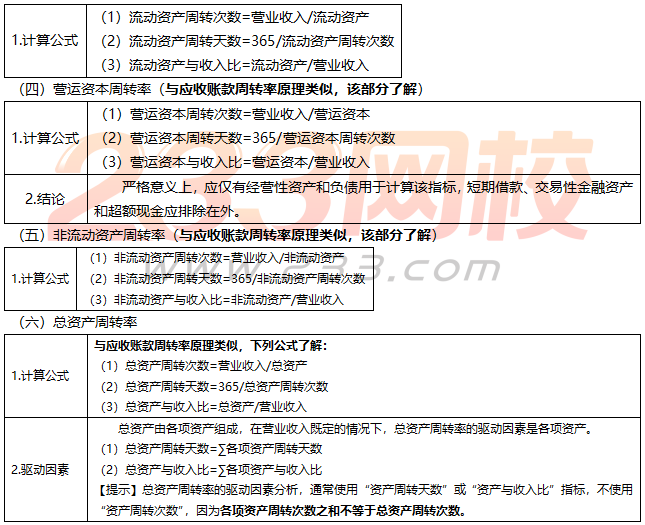

(三)流動資產周轉率(與應收賬款周轉率原理類似,該部分了解)

【總結】營運能力比率

——本內容來自233網校注冊會計師《財務成本管理》精講班課程講義,版權歸233網校,禁止轉載,違者必究!

| 考試難度提高→速來領取注冊會計師備考資料>> |

熱點關注

注會刷題太費腦?聽完老師講講考點和答題技巧,你會豁然開朗!嚴謹細致的孫文靜老師、魅力超凡的MR.H+葛廣宇老師,帶你讀薄教材,舉一反三,做題才能更有效率!【點擊馬上聽課>>】