233注冊會計考試網提供注冊會計師《財務成本管理》精講班課程講義,本節視頻講解注冊會計財務成本管理精講班考點。免費試聽注冊會計授課老師精講班課程>>

下載233網校APP獲取注冊會計師免費題庫!

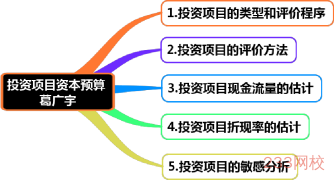

第五章 投資項目資本預算

第36講 投資項目的類型和評價程序、投資項目的評價方法(一)

課件使用說明:

1.標注“了解”字樣的內容,通常考試可能性低或知識點非常簡單(無須深入理解),為了凸顯復習的重點,后續講授過程中稍作講解;對于學習時間充足的學生,可以適當了解一下。對于前述已經介紹的類似知識點,為了避免重復講解,也標注“了解”字樣。

2.對于非計算型考點(主要指客觀題考點),在章節最后不進行“本章重點內容總結”。

3.課件中對考點標注幾顆星,就代表大綱能力等級為幾級。

4.課件中的例題僅僅針對部分考點展開,課后需要加大習題的練習量。

一、本章考情分析

本章主要講解投資項目的評價方法、現金流量的估計、折現率的估計及敏感分析等內容,近三年考試平均分值為8分左右,2018年分值為10分,題型可能為客觀題,還可能涉及計算分析題,尤其要關注與其他章節結合出現綜合題,屬于非常重要章節(第一層次)。

近三年考試題型題量分布表 | |||||

年份 | 2018年 | 2017(1) | 2017(2) | 2016(1) | 2016(2) |

單項選擇題 | - | - | - | - | - |

多項選擇題 | 1題2分 | 1題2分 | - | - | - |

計算分析題 | 1題8分 | - | - | - | - |

綜合題 | - | - | - | 0.8題12分 | 0.8題12分 |

合計 | 2題10分 | 1題2分 | - | 0.8題12分 | 0.8題12分 |

二、本章知識框架

第一節 投資項目的類型和評價程序

【考點一】投資項目的類型(★)

| 1.按投資對象分類 |

(了解)

| (1)新產品開發或現有產品的規模擴張項目。通常需要添置新的固定資產,并增加企業的營業現金流入。 |

(2)設備或廠房的更新項目。通常需要更換固定資產,但不改變企業的營業現金收入。

(3)研究與開發項目。

(4)勘探項目。

(5)其他項目。包括勞動保護設施建設、購置污染控制裝置等。

| 2.按投資項目之間的相互關系分類 |

| (1)獨立項目 |

①獨立項目是相容性投資,各投資項目之間互不關聯、互不影響,可以同時并存。

②獨立投資項目決策考慮的是方案本身是否滿足某種決策標準(可行性分析)。

(2)互斥項目

①互斥項目是非相容性投資,各投資項目之間相互關聯、相互替代,不能同時并存。

②互斥投資項目決策考慮的是各方案之間的互斥性,也許每個方案都是可行方案,但需從中選擇最優方案。

【考點二】投資項目的評價程序(★)

1. 提出各種項目的投資方案;

2. 估計投資方案的相關現金流量;

3. 計算投資方案的價值指標(如凈現值、內含報酬率等);

4. 比較價值指標與可接受標準;

5. 對已接受的方案進行敏感分析。

第二節 投資項目的評價方法

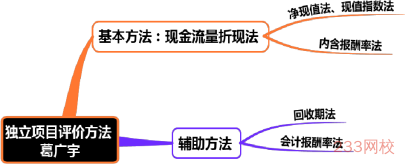

【考點一】獨立項目的評價方法(★★★)

(一)凈現值(NPV)

1.含義 | 凈現值是指特定項目未來現金流入的現值與未來現金流出的現值之間的差額,是評價項目是否可行的最重要的指標。 |

2.計算公式 | (1)凈現值 |

=Σ各年現金凈流量現值

=Σ未來現金流入的現值-Σ未來現金流出的現值

(2)折現率的確定:假設原始投資是按資本成本借入的,采用項目資本成本作為折現率。

| 3.決策 原則 |

| (1)凈現值大于0,表明投資報酬率大于資本成本,該項目可以增加股東財富,應予采納; |

(2)凈現值等于0,表明投資報酬率等于資本成本,不改變股東財富,可選擇采納或不采納該項目;

(3)凈現值小于0,表明投資報酬率小于資本成本,該項目將減損股東財富,應予放棄。

| 4.優缺點 |

| (1)優點:具有廣泛的適用性,在理論上也比其他方法更完善。 |

(2)缺點:絕對值指標,在比較投資額不同的項目時有一定的局限性。

(二)現值指數(PI)

| 1.含義 |

| 現值指數,是指投資項目未來現金凈流量總現值與原始投資額總現值的比值,亦稱現值比率或獲利指數。 |

| 2.計算公式 |

| 現值指數=未來現金凈流量總現值/原始投資額總現值 |

| 3.決策原則 |

| 當現值指數大于1時,投資項目可行。 |

| 4.與凈現值指標的比較 |

| (1)現值指數:相對數指標,反映投資效率; |

(2)凈現值:絕對數指標,反映投資效益。

【例題1·計算題】設企業的資本成本為10%,有兩項投資項目,有關數據如下表所示。

| 投資項目數據 單位:萬元 |

年份 | A項目 | B項目 | ||||

凈利潤 | 折舊 | 現金凈流量 | 凈利潤 | 折舊 | 現金凈流量 | |

0 |

|

| -20000 |

|

| -9000 |

1 | 1800 | 10000 | 11800 | -1800 | 3000 | 1200 |

2 | 3240 | 10000 | 13240 | 3000 | 3000 | 6000 |

3 |

|

|

| 3000 | 3000 | 6000 |

合計 | 5040 |

| 5040 | 4200 |

| 4200 |

(1)計算兩個項目的凈現值。

凈現值(A)

=(11800×0.9091+13240×0.8264)-20000

=21669-20000

=1669(萬元)

凈現值(B)

=(1200×0.9091+6000×0.8264+6000×0.7513)-9000

=10557-9000=1557(萬元)

(2)計算兩個項目的現值指數。

現值指數(A)

=(11800×0.9091+13240×0.8264)÷20000

=21669÷20000

=1.08

現值指數(B)

=(1200×0.9091+6000×0.8264+6000×0.7513)÷9000

=10557÷9000=1.17

(3)B項目的效率高,A項目的效益大,現值指數和凈現值各有自己的用途。那么,是否可以認為B項目比A項目好呢?不一定,因為它們持續的時間不同,現值指數消除了投資額的差異,但是沒有消除項目期限的差異。

(三)內含報酬率(IRR)

| 1.含義 |

| (1)內含報酬率,是指能夠使未來現金流入量 現值等于未來現金流出量現值的折現率,或者說是使投資項目凈現值為零的折現率。 |

(2)內含報酬率是根據項目的現金流量計算的,是項目本身的投資報酬率。

【提示】凈現值法和現值指數法雖然考慮了時間價值,可以說明投資項目的報酬率高于或低于資本成本,但沒有揭示項目本身可以達到的報酬率是多少。

| 2.計算公式 |

| 計算思路:令NPV=0,求折現率。 |

(1)原始投資一次支出,每年現金凈流入量相等(插值法)

①未來每年現金凈流量×年金現值系數-原始投資額現值=0,即:

(P/A,IRR,n)=原始投資額現值/每年現金凈流量

②利用年金現值系數表,采用插值法計算IRR。

(2)未來每年現金凈流量不相等時(逐步測試結合插值法)

①逐步測試找到一個使凈現值大于零,另一個使凈現值小于零的兩個最接近的折現率;

②采用插值法計算IRR。

【提示】上述計算思路,為了說明內含報酬率是通過令NPV=0計算折現率而得到的(該折現率為實際可能達到的投資報酬率);并不代表用凈現值指標分析時,該方案凈現值為零,因為凈現值指標采用的是預先設定的折現率(即必要投資報酬率)。

| 3.決策原則 |

| 當內含報酬率高于投資項目的資本成本時,投資項目可行。 |

【例題2·計算題】A公司擬購入一臺新型設備,購價為160萬元,使用年限10年,無殘值。該項目的資本成本為12%。使用新設備后,估計每年產生現金凈流量30萬元。

要求:用內含報酬率指標評價該項目是否可行?

【233網校答案】

令:30×(P/A,IRR,10)-160=0

得:(P/A,IRR,10)=5.3333

查年金現值系數表,可查得:

(P/A,12%,10)=5.6502

(P/A,14%,10)=5.2161

因此IRR在12%-14%之間。

采用插值法,(IRR-12%)/(14%-12%)= (5.3333-5.6502)/(5.2161-5.6502)

解得:IRR=13.46%,高于項目的資本成本12%,方案可行。

——本內容來自233網校注冊會計師《財務成本管理》精講班課程講義,版權歸233網校,禁止轉載,違者必究!

| 考試難度提高→速來領取注冊會計師備考資料>> |

熱點關注

注會刷題太費腦?聽完老師講講考點和答題技巧,你會豁然開朗!嚴謹細致的孫文靜老師、魅力超凡的MR.H+葛廣宇老師,帶你讀薄教材,舉一反三,做題才能更有效率!【點擊馬上聽課>>】