2018年7月21日結束的基金從業資格考試《證券投資基金基礎知識》考查了3題左右關于β值、β系數,有涉及數字的計算,也有概念的理解題。你做出來了嗎?

沒有掌握這個真題考點的考生一起跟著學習一下吧!大綱要求掌握系統性風險和非系統性風險的概念以及貝塔系數的含義。

什么是貝塔系數( β )?

貝塔系數衡量基金收益相對于業績評價基準收益的總體波動性,是一個相對指標。 β 越高,意味著基金相對于業績評價基準的波動性越大。

◆ β=1,表示該單項資產的風險收益率與市場組合平均風險收益率呈同比例變化,其風險情況與市場投資組合的風險情況一致;

◆ β>1,說明該單項資產的風險收益率高于市場組合平均風險收益率,則該單項資產的風險大于整個市場投資組合的風險;

◆ β<1,說明該單項資產的風險收益率小于市場組合平均風險收益率,則該單項資產的風險程度小于整個市場投資組合的風險。

如果 β 為 1 ,則市場上漲 10 %,基金上漲 10 %;市場下滑 10 %,基金相應下滑 10 %。如果 β 為 1.1, 市場上漲 10 %時,基金上漲 11%, ;市場下滑 10 %時,基金下滑 11% 。如果 β 為 0.9, 市場上漲 10 %時,基金上漲 9% ;市場下滑 10 %時,基金下滑 9% 。

【概念理解例題】

下列關于β系數,說法不正確的是()。

A.β系數可用來衡量非系統風險的大小

B.假設資本資產定價模型成立,某種股票的β系數越大,風險收益率越高,預期報酬率也越大

C.單項資產的β系數反映個別股票的市場風險,β系數為0,說明該股票的市場風險為零

D.某種股票β系數為1,說明該種股票的市場風險與整個市場風險一致

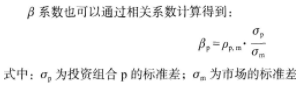

β系數怎么計算?

一個組合的貝塔系數=組合和市場組合的相關系數/市場組合方差

【計算例題】

已知一個投資組合與市場收益的相關系數為0.6,該組合的標準差為0.8,市場的標準差為0.3,則該投資組合β值為( )。

A.1.6

B.1.5

C.1.4

D.1