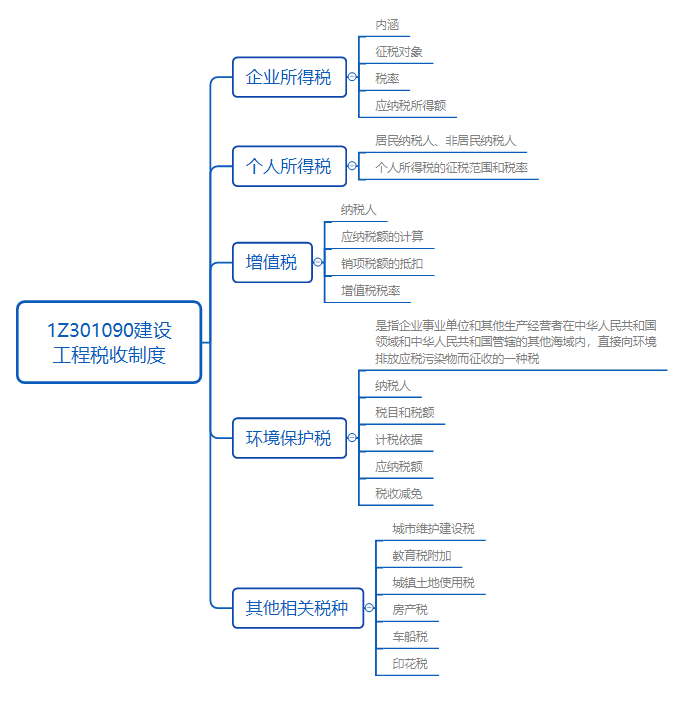

1Z301090建設(shè)工程稅收制度

1、企業(yè)和個人所得稅

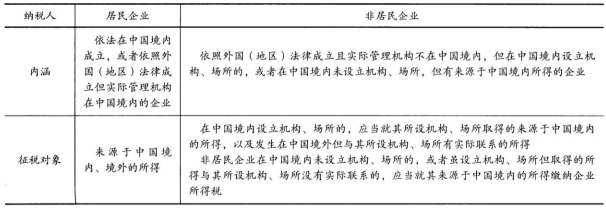

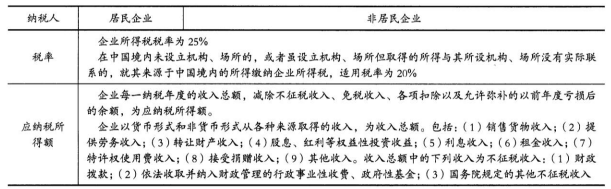

企業(yè)所得稅:

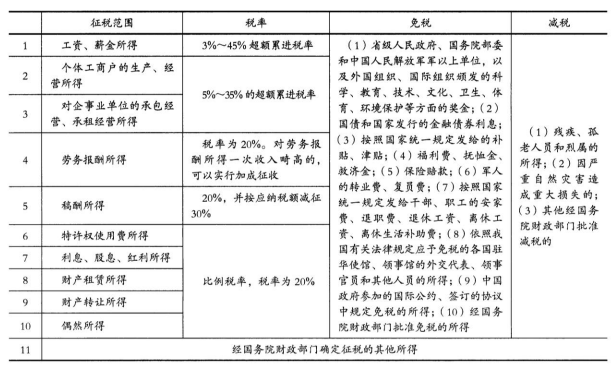

個人所得稅的征稅范圍和稅率

2、增值稅

納稅人:在中華人民共和國境內(nèi)銷售貨物或者加工、修理修配勞務(wù)(以下簡稱勞務(wù)),銷售服務(wù)、無形資產(chǎn)、不動產(chǎn)以及進口貨物的單位和個人,為增值稅的納稅人。納稅人分為一般納稅人和小規(guī)模納稅人。

小規(guī)模納稅人以外的納稅人應(yīng)當(dāng)向主管稅務(wù)機關(guān)辦理登記。小規(guī)模納稅人會計核算健全,能夠提供準(zhǔn)確稅務(wù)資料的,可以向主管稅務(wù)機關(guān)辦理登記,不作為小規(guī)模納稅人計算應(yīng)納稅額

應(yīng)納稅額的計算:納稅人兼營不同稅率的項目,應(yīng)當(dāng)分別核算不同稅率項目的銷售額;未分別核算銷售額的,從高適用稅率。納稅人銷售貨物、勞務(wù)、服務(wù)、無形資產(chǎn)、不動產(chǎn)(以下統(tǒng)稱應(yīng)稅銷售行為),應(yīng)納稅額為當(dāng)期銷項稅額抵扣當(dāng)期進項稅額后的余額。當(dāng)期銷項稅額小于當(dāng)期進項稅額不足抵扣時,其不足部分可以結(jié)轉(zhuǎn)下期繼續(xù)抵扣。小規(guī)模納稅人發(fā)生應(yīng)稅銷售行為,實行按照銷售額和征收率計算應(yīng)納稅額的簡易辦法,并不得抵扣進項稅額。納稅人進口貨物,按照組成計稅價格和《增值稅暫行條例》規(guī)定的稅率計算應(yīng)納稅額。

納稅人發(fā)生應(yīng)稅銷售行為,按照銷售額和《增值稅暫行條例》規(guī)定的稅率計算收取的增值稅額,為銷項稅額。納稅人發(fā)生應(yīng)稅銷售行為的價格明顯偏低并無正當(dāng)理由的,由主管稅務(wù)機關(guān)核定其銷售額。納稅人購進貨物、勞務(wù)、服務(wù)、無形資產(chǎn)、不動產(chǎn)支付或者負(fù)擔(dān)的增值稅額,為進項稅額

銷項稅額的抵扣:下列進項稅額準(zhǔn)予從銷項稅額中抵扣:(1)從銷售方取得的增值稅專用發(fā)票上注明的增值稅額。(2)從海關(guān)取得的海關(guān)進口增值稅專用繳款書上注眀的增值稅額。(3)購進農(nóng)產(chǎn)品,除取得增值稅專用發(fā)票或者海關(guān)進口增值稅專用繳款書外,按照農(nóng)產(chǎn)品收購發(fā)票或者銷售發(fā)票上注明的農(nóng)產(chǎn)品買價和11%的扣除率計算的進項稅額,國務(wù)院另有規(guī)定的除外。(4)自境外單位或者個人購進勞務(wù)、服務(wù)、無形資產(chǎn)或者境內(nèi)的不動產(chǎn),從稅務(wù)機關(guān)或者扣繳義務(wù)人取得的代扣代繳稅款的完稅憑證上注明的增值稅額。納稅人購進貨物、勞務(wù)、服務(wù)、無形資產(chǎn)、不動產(chǎn),取得的增值稅扣稅憑證不符合法律、行政法規(guī)或者國務(wù)院稅務(wù)主管部門有關(guān)規(guī)定的,其進項稅額不得從銷項稅額中抵扣下列項目的進項稅額不得從銷項稅額中抵扣:(1)用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的購進貨物、勞務(wù)、服務(wù)、無形資產(chǎn)和不動產(chǎn);(2)非正常損失的購進貨物,以及相關(guān)的勞務(wù)和交通運輸服務(wù);(3)非正常損失的在產(chǎn)品、產(chǎn)成品所耗用的購進貨物(不包括固定資產(chǎn))、勞務(wù)和交通運輸服務(wù);(4)國務(wù)院規(guī)定的其他項目

增值稅稅率:1)納稅人銷售貨物、勞務(wù)、有形動產(chǎn)租賃服務(wù)或者進口貨物,除本條第(2)項、第(4)項、第(5)項另有規(guī)定外,稅率為17%。(2)納稅人銷售交通運輸、郵政、基礎(chǔ)電信、建筑、不動產(chǎn)租賃服務(wù),銷售不動產(chǎn),轉(zhuǎn)讓土地使用權(quán),銷售或者進口下列貨物,稅率為11%:①糧食等農(nóng)產(chǎn)品、食用植物油、食用鹽;②自來水、暖、冷氣、熱水、煤氣、石油液化氣、天然氣、二甲醚、沼氣、居民用煤炭制品;③圖書、報紙、雜志、音像制品、電子出版物;④飼料、化肥、農(nóng)藥、農(nóng)機、農(nóng)膜;⑤國務(wù)院規(guī)定的其他貨物。(3)納稅人銷售服務(wù)、無形資產(chǎn),除本條第(1)項、第(2)項、第(5)項另有規(guī)定外,稅率為6%。(4)納稅人出口貨物,稅率為零;但是,國務(wù)院另有規(guī)定的除外。(5)境內(nèi)單位和個人跨境銷售國務(wù)院規(guī)定范圍內(nèi)的服務(wù)、無形資產(chǎn),稅率為零

3、環(huán)境保護稅

納稅人:在中華人民共和國領(lǐng)域和中華人民共和國管轄的其他海域,直接向環(huán)境排放應(yīng)稅污染物的企業(yè)事業(yè)單位和其他生產(chǎn)經(jīng)營者

稅目和稅額:環(huán)境保護稅的稅目、稅額,依照《環(huán)境保護稅法》所附《環(huán)境保護稅稅目稅額表》執(zhí)行。

應(yīng)稅大氣污染物和水污染物的具體適用稅額的確定和調(diào)整,由省、自治區(qū)、直轄市人民政府統(tǒng)籌考慮本地區(qū)環(huán)境承載能力、污染物排放現(xiàn)狀和經(jīng)濟社會生態(tài)發(fā)展目標(biāo)要求,在《環(huán)境保護稅法》所附《環(huán)境保護稅稅目稅額表》規(guī)定的稅額幅度內(nèi)提出,報同級人民代表大會常務(wù)委員會決定,并報全國人民代表大會常務(wù)委員會和國務(wù)院備案

計稅依據(jù):應(yīng)稅污染物的計稅依據(jù),按照下列方法確定:(1)應(yīng)稅大氣污染物按照污染物排放量折合的污染當(dāng)量數(shù)確定;(2)應(yīng)稅水污染物按照污染物排放量折合的污染當(dāng)量數(shù)確定;(3)應(yīng)稅固體廢物按照固體廢物的排放量確定;(4)應(yīng)稅噪聲按照超過國家規(guī)定標(biāo)準(zhǔn)的分貝數(shù)確定

應(yīng)納稅額:環(huán)境保護稅應(yīng)納稅額按照下列方法計算:(1)應(yīng)稅大氣污染物的應(yīng)納稅額為污染當(dāng)量數(shù)乘以具體適用稅額;2)應(yīng)稅水污染物的應(yīng)納稅額為污染當(dāng)量數(shù)乘以具體適用稅額;(3)應(yīng)稅固體廢物的應(yīng)納稅額為固體廢物排放量乘以具體適用稅額;(4)應(yīng)稅噪聲的應(yīng)納稅額為超過國家規(guī)定標(biāo)準(zhǔn)的分貝數(shù)對應(yīng)的具體適用稅額

稅收減免:下列情形,暫予免征環(huán)境保護稅:(1)農(nóng)業(yè)生產(chǎn)(不包括規(guī)模化養(yǎng)殖)排放應(yīng)稅污染物的;(2)機動車鐵路機車、非道路移動機械、船舶和航空器等流動污染源排放應(yīng)稅污染物的;(3)依法設(shè)立的城鄉(xiāng)污水集中處理、生活垃圾集中處理場所排放相應(yīng)應(yīng)稅污染物,不超過國家和地方規(guī)定的排放標(biāo)準(zhǔn)的;(4)納稅人綜合利用的固體廢物,符合國家和地方環(huán)境保護標(biāo)準(zhǔn)的;(5)國務(wù)院批準(zhǔn)免稅的其他情形。上述免稅規(guī)定,由國務(wù)院報全國人民代表大會常務(wù)委員會備案。

納稅人排放應(yīng)稅大氣污染物或者水污染物的濃度值低于國家和地方規(guī)定的污染物排放標(biāo)準(zhǔn)30%的,減按75%征收環(huán)境保護稅。納稅人排放應(yīng)稅大氣污染物或者水污染物的濃度值低于國家和地方規(guī)定的污染物排放標(biāo)準(zhǔn)50%的,減按50%征收環(huán)境保護稅

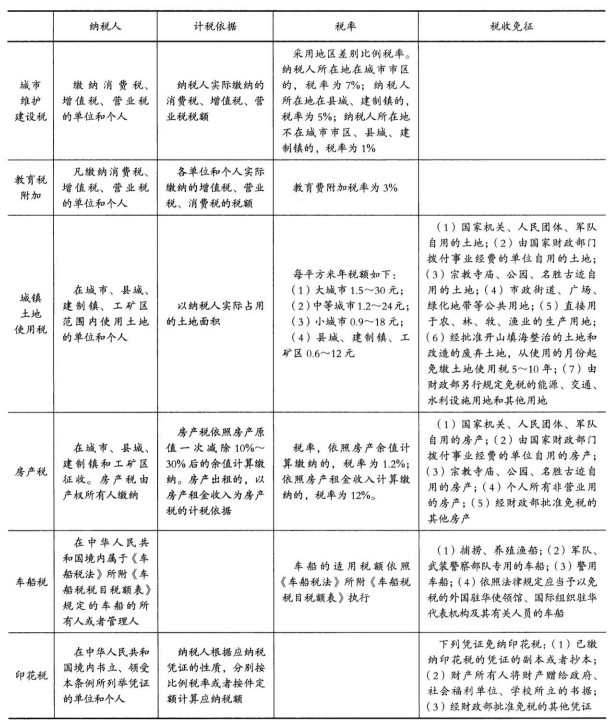

4、其他相關(guān)稅種

典型例題:

1.關(guān)于增值稅應(yīng)納稅額計算的說法,正確的是()。

A.納稅人兼營不同稅率的項目,應(yīng)當(dāng)分別核算不同稅率項目的銷售額;未分別核算銷售額的,從低適用稅率

B.小規(guī)模納稅人發(fā)生應(yīng)稅銷售行為,實行按照銷售額和征收率計算應(yīng)納稅額的簡易辦法,可以抵扣進項稅額

C.納稅人銷售貨物、勞務(wù)、服務(wù)、無形資產(chǎn)、不動產(chǎn),應(yīng)納稅額為當(dāng)期銷項稅額抵扣當(dāng)期進項稅額后的余額

D.當(dāng)期銷項稅額小于當(dāng)期進項稅額不足抵扣時,其不足部分不得結(jié)轉(zhuǎn)下期繼續(xù)抵扣

答案:C

納稅人兼營不同稅率的項目,應(yīng)當(dāng)分別核算不同稅率項目的銷售額;未分別核算銷售額的,從高適用稅率。故A選項錯誤;納稅人銷售貨物、勞務(wù)、服務(wù)、無形資產(chǎn)、不動產(chǎn),應(yīng)納稅額為當(dāng)期銷項稅額抵扣當(dāng)期進項稅額后的余額。故C選項正確;當(dāng)期銷項稅額小于當(dāng)期進項稅額不足抵扣時,其不足部分可以結(jié)轉(zhuǎn)下期繼續(xù)抵扣。故D選項錯誤;小規(guī)模納稅人發(fā)生應(yīng)稅銷售行為,實行按照銷售額和征收率計算應(yīng)納稅額的簡易辦法,并不得抵扣進項稅額。故B選項錯誤。

2.根據(jù)財政部、稅務(wù)總局《關(guān)于建筑服務(wù)等營改增試點政策的通知》(財稅〔2017〕58號)規(guī)定,關(guān)于建筑施工企業(yè)繳納增值稅的說法,正確的是()。

A.建筑工程總承包單位為房屋建筑的地基與基礎(chǔ)、主體結(jié)構(gòu)提供工程服務(wù),建設(shè)單位自行采購全部或部分鋼材、混凝土、砌體材料、預(yù)制構(gòu)件的,不得適用簡易計稅方法計稅

B.按照現(xiàn)行規(guī)定無需在建筑服務(wù)發(fā)生地預(yù)繳增值稅的項目,納稅人收到預(yù)收款時在機構(gòu)所在地預(yù)繳增值稅

C.適用一般計稅方法計稅的項目預(yù)征率為3%

D.適用簡易計稅方法計稅的項目預(yù)征率為2

答案:B

建筑工程總承包單位為房屋建筑的地基與基礎(chǔ)、主體結(jié)構(gòu)提供工程服務(wù),建設(shè)單位自行采購全部或部分鋼材、混凝土、砌體材料、預(yù)制構(gòu)件的,適用簡易計稅方法計十稅。A選項錯誤;按照現(xiàn)行規(guī)定應(yīng)在建筑服務(wù)發(fā)生地預(yù)繳增值稅的項目,納稅人收到預(yù)收款時在建筑服務(wù)發(fā)生地預(yù)繳增值稅。按照現(xiàn)行規(guī)定無需在建筑服務(wù)發(fā)生地預(yù)繳增值稅的項目,納稅人收到預(yù)收款時在機構(gòu)所在地預(yù)繳增值稅。B選項正確;適用一般計稅方法計稅的項目預(yù)征率為2%,C選項錯誤;適用簡易計稅方法計稅的項目預(yù)征率為3%。D選項錯誤。

3.關(guān)于增值稅納稅人的說法,正確的有()。

A.在中華人民共和國境內(nèi)銷售無形資產(chǎn)的單位為增值稅的納稅人

B.納稅人分為一般納稅人和小規(guī)模納稅人

C.小規(guī)模納稅人應(yīng)當(dāng)向主管稅務(wù)機關(guān)辦理登記

D.小規(guī)模納稅人會計核算健全,能夠提供準(zhǔn)確稅務(wù)資*料的,可以向主管稅務(wù)機關(guān)辦理登記,不作為小規(guī)模納稅人計算應(yīng)納稅額

E.在中華人民共和國境內(nèi)銷售不動產(chǎn)的個人,無需交納增值稅

答案:ABD

在中華人民共和國境內(nèi)銷售貨物或者加工、修理修配勞務(wù),銷售服務(wù)、無形資產(chǎn)、不動產(chǎn)以及進口貨物的單位和個人,為增值稅的納稅人。納稅人分為一般納稅人和小規(guī)模納稅人。小規(guī)模納稅人以外的納稅人應(yīng)當(dāng)向主管稅務(wù)機關(guān)辦理登記。小規(guī)模納稅人會計核算健全,能夠提供準(zhǔn)確稅務(wù)資料的,可以向主管稅務(wù)機關(guān)辦理登記,不作為小規(guī)模納稅人計算應(yīng)納稅額