三類成本計劃【2014】

一、競爭性成本計劃

適用階段:工程項目投標及簽訂合同階段的估算成本計劃。

編制依據:招標文件中的合同條件、投標者須知、技術規程、設計圖紙或工程量清單等為依據,以有關價格條件說明為基礎,結合調研和現場考察獲得的情況,根據本企業的工料消耗標準、水平、價格資料和費用指標,對本企業完成招標工程所需要支出的全部費用的估算。

性質:成本戰略,總體上較為粗略。

二、指導性成本計劃

適用階段:選派項目經理階段。

編制依據:合同標書。

性質:一般情況下只是確定責任總成本指標。

三、實施性成本計劃

適用階段:項目施工準備階段。

編制依據:項目實施方案。

性質:采用企業的施工定額,通過施工預算的編制而形成【2020】。

四、施工預算

施工預算是編制實施性成本計劃的主要依據;是施工單位,在施工圖預算的控制下,依據企業內部的施工定額,以單位工程為對象,根據施工圖紙、施工定額、施工及驗收規范、標準圖集、施工組織設計(或施工方案)編制的單位工程(或分部分項工程)施工所需的人工、材料和施工機械臺班用量的技術經濟文件。

它是施工企業的內部文件,同時也是施工企業進行勞動調配,物資技術供應,控制成本開支,進行成本分析和班組經濟核算的依據。

施工圖預算與施工預算的對比【2011/2016】

1.人工量及人工費的對比分析

施工預算的人工數量及人工費比施工圖預算一般要低6%左右。這是由于二者使用不同定額造成的,施工定額的用工量一般都比預算定額低。

2.材料消耗量及材料費的對比分析

施工定額的材料損耗率一般都低于計價定額,同時,編制施工預算時還要考慮扣除技術措施的材料節約量。所以,施工預算的材料消耗量及材料費一般低于施工圖預算。

3.施工機具費的對比分析

施工預算機具費指施工作業所發生的施工機械、儀器儀表使用費或其租賃費。而施工圖預算的施工機具是計價定額綜合確定的,與實際情況可能不一致。

4.周轉材料使用費的對比分析

腳手架:

①施工預算的腳手架是根據施工方案確定的搭設方式和材料計算的;

②施工圖預算則綜合了腳手架搭設方式,按不同結構和高度,以建筑面積為基數計算的。

模板:

①施工預算模板是按混凝土與模板的接觸面積計算;

②施工圖預算的模板則按混凝土體積綜合計算。

知識點二、施工成本計劃的編制依據和程序

一、施工成本計劃的編制依據:

(1)合同文件;

(2)項目管理實施規劃;

(3)相關設計文件;

(4)價格信息;

(5)相關定額;

(6)類似項目的成本資料。

二、施工成本計劃編制程序

項目管理機構應通過系統的成本策劃,按成本組成、項目結構和工程實施階段分別編制項目成本計劃。

(1)預測項目成本;

(2)確定項目總成本目標;

(3)編制項目總體成本計劃;

(4)項目管理機構與組織的職能部門根據其責任成本范圍,分別確定自己的成本目標,并編制相應的成本計劃;

(5)針對成本計劃制定相應的控制措施;

(6)由項目管理機構與組織的職能部門負責人分別審批相應的成本計劃。

知識點三、施工成本計劃的編制方法

施工成本計劃的編制以成本預測為基礎,關鍵是確定目標成本。

一、按施工成本組成編制施工成本計劃的方法

按成本組成,施工成本分解為人工費、材料費、施工機械使用費、企業管理費。【2013多】

二、按項目組成編制施工成本計劃的方法的方法

若按項目組成編制施工成本計劃,項目應按單項工程→單位工程→分部工程→分項工程的順序依次進行分解【2010】

在編制成本支出計劃時,要在項目總的方面考慮總的預備費,也要在主要的分項工程中安排適當的不可預見費【2013】

三、按工程進度編制施工成本計劃的方法的方法【2015計算/2022】

按工程實施階段編制成本計劃,可以按實施階段如基礎、主體、安裝、裝修等或按月、季、年等實施進度進行編制。

按實施進度編制成本計劃,通常可在控制項目進度的網絡圖的基礎上進一步擴充得到。兩種表示方式:

(1)在時標網絡圖上按月編制的成本計劃

(2)利用時間-成本曲線(S形曲線)表示

時間-成本累積曲線的繪制步驟如下:

①確定工程項目進度計劃,編制進度計劃的橫道圖;

②根據每單位時間內完成的實物工程量或投入的人力、物力和財力,計算單位時間(月或旬)的成本;

③計算規定時間t計劃累計支出的成本額,并據此繪制S形曲線

S型曲線必然包絡在由全部工作按最早開始時間開始和全部工作都按最遲必須開始時間的曲線組成的“香蕉圖”內。

項目經理可通過調整非關鍵路線上的工序項目的最早或最遲開工時間,力爭將實際的成本支出控制在計劃的范圍內。【2017】

一般而言,工作都按最遲開始時間開始,對節約資金貸款利息是有利的【2018/2020】。但同時,也降低了項目按期竣工的保證率【2015】,因此項目經理必須合理地確定成本支出計劃,達到既節約成本支出,又能控制項目工期的目的。

直方圖【2016】

知識點四、施工成本控制的依據和程序

一、施工成本控制的依據

1、合同文件

2、成本計劃——指導文件

3、進度報告

4、工程變更與索賠資料

5、各種資源的市場信息

二、施工成本控制的程序

一是管理行為控制程序;二是指標控制程序【2020】。管理行為控制程序是對成本全過程控制的基礎,指標控制程序是成本進行控制的重點。兩個程序既相互獨立又相互聯系,既相互補充又相互制約。

1.管理行為控制程序(基礎)

(1)建立成本管理體系的評審組織和評審程序;

(2)建立成本管理體系運行的評審組織和評審程序;

(3)目標考核,定期檢查;

(4)制定對策,糾正偏差。

2.指標控制程序(重點)

(1)確定成本管理分層次目標;

(2)采集成本數據,監測成本形成過程;

(3)找出偏差,分析原因;

(4)制定對策,糾正偏差;

(5)調整改進成本管理方法。

知識點五、施工成本控制的方法

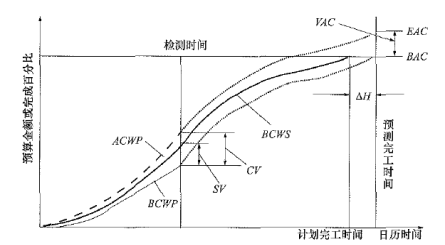

一、贏得值(掙值)法【2014計算/2015多/2016多/2017計算】

(一)贏得值法的三個基本參數

1.已完工作預算費用BCWP

BCWP=已完成工作量×預算單價

2.計劃工作預算費用BCWS

BCWS=計劃工作量×預算單價

3.已完工作實際費用ACWP

ACWP=已完成工作量×實際單價

(二)贏得值法的四個評價指標【2020計算】

1.費用偏差CV【2018計算/2019計算】

CV=BCWP—ACWP

2.進度偏差SV【2016計算】

SV=BCWP—BCWS

3.費用績效指數(CPI)=BCWP/ACWP

CPI<1時,表示超支;CPI>1時,表示節支。

4.進度績效指數(SPI)=BCWP/BCWS

SPI<1時,表示延誤;SPI>1時,表示提前。

? 費用(進度)偏差反映的是絕對偏差,僅適合于對同一項目作偏差分析。

? 費用(進度)績效指數反映的是相對偏差,它不受項目層次的限制,也不受項目實施時間的限制,因而在同一項目和不同項目比較中均可采用。

二、偏差分析的表達方法

偏差分析可以采用不同的表達方法,常用的有橫道圖法和曲線法。

1.橫道圖法

橫道圖法具有形象、直觀、一目了然等優點,它能夠準確表達出費用的絕對偏差,而且能直觀地表明偏差的嚴重性。但這種方法反映的信息量少,一般在項目的較高管理層應用。【2022】

2.曲線法【2017】

在項目實施過程中,以上三個參數可以形成三條曲線,即計劃工作預算費用(BCWS)、已完工作預算費用(BCWP)、已完工作實際費用(ACWP)曲線。

可以根據當前的進度、費用偏差情況,對趨勢進行預測,預測項目結束時的進度、費用情況。

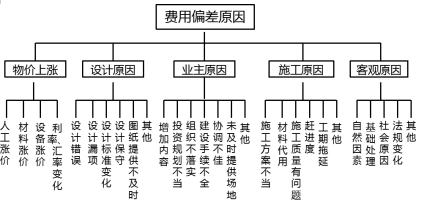

三、偏差原因分析與糾偏措施

1.偏差原因分析

在實際執行過程中,最理想的狀態三條曲線靠得很近、平穩上升,表示項目按預定計劃目標進行。

如果三條曲線離散度不斷增加,則預示可能發生關系到項目成敗的重大問題。

一般來說,產生費用偏差的原因有以下幾種,如下圖所示。

2.糾偏措施

(1)尋找新的、更好更省的、效率更高的設計方案;

(2)購買部分產品,而不是采用完全由自己生產的產品;

(3)重新選擇供應商,但會產生供應風險,選擇需要時間;

(4)改變實施過程;

(5)變更工程范圍;

(6)索賠,例如向業主、承(分)包商、供應商索賠以彌補費用超支。

經典習題

A. 可以準確表達出費用的絕對偏差

B. 比較直觀反映費用偏差變化趨勢

C. 比較容易表達出進度的相對偏差

D. 比較容易預測進度偏差