第二節 杠桿原理

一、杠桿效應的含義

財務中的杠桿效應是指由于固定費用的存在而導致的,當某一財務變量以較小幅度變動時,另一相關變量會以較大幅度變動的現象。包括經營杠桿、財務杠桿和復合杠桿三種形式。

二、成本習性、邊際貢獻與息稅前利潤

(一)成本習性及分類

成本習性是指成本總額與業務量之間在數量上的依存關系。成本按習性可劃分為固定成本、變動成本和混合成本三類。

|

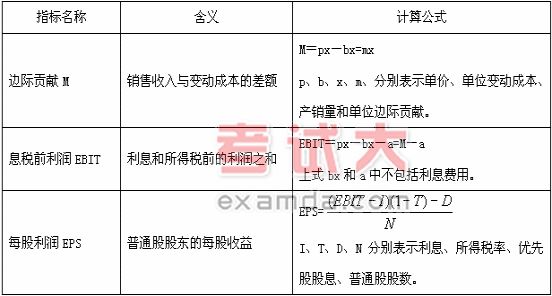

(二)邊際貢獻、息稅前利潤和每股利潤及其計算

|

三、杠桿原理

|

一、杠桿效應的含義

財務中的杠桿效應是指由于固定費用的存在而導致的,當某一財務變量以較小幅度變動時,另一相關變量會以較大幅度變動的現象。包括經營杠桿、財務杠桿和復合杠桿三種形式。

二、成本習性、邊際貢獻與息稅前利潤

(一)成本習性及分類

成本習性是指成本總額與業務量之間在數量上的依存關系。成本按習性可劃分為固定成本、變動成本和混合成本三類。

|

(二)邊際貢獻、息稅前利潤和每股利潤及其計算

|

三、杠桿原理

|

儲成兵8月24日19:30

193人已預約

立即預約莊欣8月23日19:30

290人已預約

立即預約

下載APP看直播