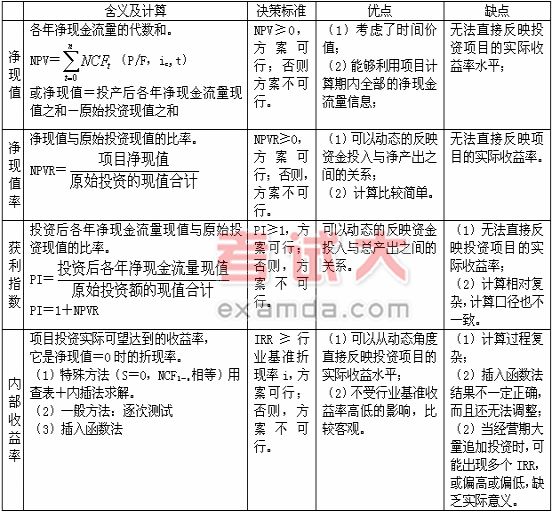

三、報考評價指標的含義、計算方法及特點

|

報考指標之間的關系:

凈現值、凈現值率、獲利指數和內部收益率指標之間存在同方向變動關系。即:

當凈現值>0時,凈現值率>0,獲利指數>1,內部收益率>基準收益率;

當凈現值=0時,凈現值率=0,獲利指數=1,內部收益率=基準收益率;

當凈現值<0時,凈現值率<0,獲利指數<1,內部收益率<基準收益率。

第四節 項目投資決策評價指標的運用

一、獨立方案財務可行性評價及投資決策

獨立方案財務可行性評價及投資決策

(1)各評價指標同時可行,即NPV≥0,NPVR≥0,PI≥1,IRR≥ic,PP≤n/2,PP′≤P/2,ROI≥基準投資利潤率i,則接受該方案;

(2)各評價指標同時不可行,則放棄該方案;

(3)當次要指標(靜態投資回收期)或輔助指標(投資利潤率)與主要指標(凈現值、內部收益率等)發生矛盾時,應當以主要指標的結論為準;

(4)利用報考指標(凈現值、凈現值率、獲利指數和內部收益率)對同一個項目進行評價和決策,會得出相同的結論。

對獨立方案進行財務可行性評價時應注意:

(1)主要評價指標在評價財務可行性的過程中起主導作用;

(2)利用報考指標對同一個投資項目進行評價和決策,可能得出完全相同的結論。