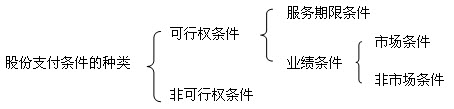

二、股份支付條件的種類

市場條件是指行權價格、可行權條件以及行權可能性與權益工具的市場價格相關的業績條件。

非市場條件是指除市場條件之外的其他業績條件,如股份支付協議中關于達到最低盈利目標或銷售目標才可行權的規定。

【教材例10-1】甲公司授予其管理層的一份股份支付協議規定,今后5年中,公司股價每年提高8%以上,則可獲得一定數量的該公司股票。到第5年年末,該目標未實現。則甲公司在第5年的年末已經確認了收到的管理層提供的服務,因為業績增長是一個市場條件,因此這些費用不應再轉回。

【教材例10-2】A公司為上市公司,20×6年12月1日,公司股東大會通過了《關于A公司股票期權激勵計劃的議案》,對管理層人員進行股權激勵。該股權激勵計劃的行權條件是:(1)公司凈利潤以20×6年末為固定基數,20×7-20×9年的凈利潤增長率分別比20×6年增長12%、24%、36%以上;(2)管理層成員在其后3年中都在公司任職服務。在滿足行權條件后,管理層成員即可以低于市價的價格購買一定數量的本公司股票。同時,作為協議的補充,公司規定:激勵對象在行權日后第1年的行權數量不得超過其獲授股票期權總量的50%,此后每年的行權數量不得超過其獲授股票期權總量的20%。當年未行權的股票期權可在以后年度行權。

A公司以期權定價模型估計授予的此項期權在授予日公允價值為9 000 000元。

在授予日,A公司估計3年內管理層離職的比例為10%;在第2年年末,A公司調整其估計離職率為5%;到第3年末,實際離職率為6%。

A公司20×7-20×9年的凈利潤增長率分別為13%、25%和30%。公司在20×7年、20×8年末都預計下年能實現凈利潤增長率的目標。

請問此例涉及哪些條款和條件?A公司應如何處理?

分析:

同時滿足服務3年和凈利潤增長率的要求,就能夠確定企業得到了管理層成員提供的服務、且該服務使管理層成員具有獲取股份支付協議規定的權益工具的權利,因此這是一項非市場業績條件。雖然公司要求激勵對象在行權日后第1年的行權數量不得超過其獲授股票期權總量的50%,此后每年的行權數量不得超過其獲授股票期權總量的20%,但不影響其可行權,因此不屬于可行權條件。

按照股份支付準則的規定,第1年末確認的服務費用為:

9 000 000×1/3×90%=2 700 000(元)

第2年末累計確認的服務費用為:

9 000 000×2/3×95%=5 700 000(元)

第3年末累計確認的服務費用為:

9 000 000×94%=8 460 000(元)

由此,第2年應確認的費用為:

5 700 000-2 700 000=3 000 000(元)

第3年應確認的費用為:

8 460 000-5 700 000=2 760 000(元)

最后,94%的管理層成員滿足了可行權條件中的服務期限條件。盡管凈利潤增長率的非市場條件未得到滿足,A公司在3年的年末也均確認了收到管理層提供的服務,并相應確認了費用。

◇ 233網校提醒廣大考生可依據考試大綱,有效進行會計職稱復習!另外,網校2013年中級會計職稱考試輔導高清課程已經開通,學員可以選報VIP班、沖刺班、精講班、習題班等個性化輔導班次,通過針對性地講解、訓練、答疑、模考,對學習過程進行全程跟蹤、分析、指導,幫助考生全面提升備考效果!充分了解課程>>