要點一(主要目的)

1.規避利率風險,獲取穩定投資收益(被動管理)。

2.通過組合管理鑒別非正確定價的債券,選擇有利的市場機會賺取資本利得(主動管理)。

要點二

(債券利率風險的衡量)

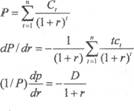

一、債券價格隨利率變化的基本原理

1.原理:債券的價格估計采用現金流貼現定價;

2.公式:

3.因素:P是債券市場價格,M是債券面值,n是剩余期限,G是第t期的現金流,rt是第t期的必要收益率。

二、測量債券利率風險的方法

1.久期

(1)含義它表示按現值計算,投資者能收回投資債券本金

的時間,也是債券期限的加權平均數。

(2)性質

一般而言,債券的到期期限總是大予久期,對貼息發行到期償還本金的貼現債券麗言,久期等于到期期限。久期和息票利率成反比;債券的到期期限越長,久期也越長:久期和到期收益率成反比:債券組合久期等于各只債券久期的加權平均。

2.基于久期的利率敏感性測量

(1)利用修正久期可以計算出收益率變動一個單位百分點時債券價格變動的百分數。

(2)某債券的修正久期為l0。62年,如果該債券的到期收益率突然由9%上升到9.10%,那么債券價格變動的近似變化數:

-10。62x0.1%=-1.062%麗債券價格的近似變動額則為:一1.062%x債券價格3.應用:利用(久期×額度)控制債券的利率風險。

4.缺陷:久期假設債券在到期期限內收益率不變,這不符合現實情況;久期實際上考慮了價格與收益率之間的線性關系,實際情況往往是非線性的。

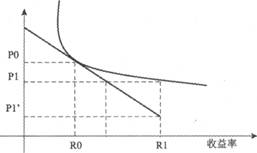

5,凸性

(1)含義:債券價格與利率的二階導數,從非線性角度描述了債券價格與收益率之間的關系。

(2)圖形:

6.總結

久期和凸性都是描述債券價格利率性風險的指標,其中凸性更精確,特別是利率變化較大的時候。