要點一

(套利定價的基本原理)

一、假設條件

1.投資者是追求收益的,同時也是厭惡風險的;

2.所有證券的收益都受到同一個共同因素F的影響,并且證券的收益率具有如下構成形式:

3.投資者能發現市場上是否存在套利機會,并利用該機會套利。

二、套利

人們利用同一資產在不同市場間定價不一致,通過資金的轉移而實現無風險收益的行為。這種機會就是套利機會。

三、套利組合的三個條件

四、套利組合的案例分析

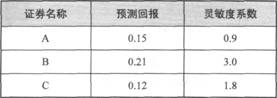

假定市場中存在A、B、C三種證券,其相關情況如下:

問題:

(1)有沒有套利機會?

(2)怎么構建套利組合?

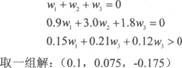

組建方程如下:

進一步分析如下:

(1)如果可以無限制賣空%,可以獲得更高收益。(2)如果不能賣空,投資者要獲得更多期望收益,只有全部賣掉%。

五、套利定價模型

1.單因素模型:

2.多因素模型: