第二節 市場風險計量

一、基本概念

(一)名義價值、市場價值、公允價值、市值重估

(1)名義價值。名義價值是指金融資產根據歷史成本所反映的賬面價值。

(2)市場價值。國際評估準則委員會發布的《國際評估準則》將市場價值定義為,在評估基準日,自愿的買賣雙方在知情、謹慎、非強迫的情況下通過公平交易資產所獲得的資產的預期價值。

(3)公允價值。國際會計準則委員會將公允價值定義為,公允價值為交易雙方在公平交易中可接受的資產或債權價值。

(4)市值重估。市值重估是指對交易賬戶頭寸重新估算其市場價值。商業銀行應當對交易賬戶頭寸按市值每日至少重估一次價值。市值重估應當由與前臺相獨立的中臺、后臺、財務會計部門或其他相關職能部門或人員負責。用于重估的定價因素應當從獨立于前臺的渠道獲取或者經過獨立的驗證。商業銀行在進行市值重估時通常采用以下兩種方法:①盯市:按照市場價格計值。②盯模:按照模型計值。當按照市場價格存在困難時,銀行可以按照數理模型確定的價值計值。

(二)敞口

廣義而言,敞口就是風險暴露,即銀行所持有的各類風險性資產余額。本部分所說的敞口是指狹義上的外匯敞口,也稱外匯敞口頭寸,分為單幣種敞口頭寸和總敞口頭寸。

1.單幣種敞口頭寸

單幣種敞口頭寸是指每種貨幣的即期凈敞口頭寸、遠期凈敞口頭寸以及調整后的期權頭寸之和,反映單一貨幣的外匯風險。這包括以下幾個組成要素:

(1)即期凈敞口頭寸,是指計入資產負債表的業務所形成的敞口頭寸,等于表內的即期資產減去即期負債。

(2)遠期凈敞口頭寸,主要是指買賣遠期合同而形成的敞口頭寸,其數量等于買入的遠期合約頭寸減去賣出的遠期合約頭寸。

(3)期權敞口頭寸,持有期權的敞口頭寸等于銀行因持有期權而可能需要買人或賣出的每種外匯的總額,賣出期權的敞口頭寸等于銀行因賣出期權而可能需要買人或賣出的每種外匯的總額。

(4)其他敞口頭寸,如以外幣計值的擔保業務和類似的承諾,如果可能被動使用,又是不可撤銷的,就應當計人外匯敞口頭寸。

加總上述四項要素便得到單一貨幣敞口頭寸,即:

敞口頭寸=即期凈敞口頭寸+遠期凈敞口頭寸+期權敞口頭寸+其他敞口頭寸

=即期資產-即期負債+遠期買入-遠期賣出+期權敞口頭寸+其他敞口頭寸

如果某種外匯的敞口頭寸為正值,則說明機構在該幣種上處于多頭;如果某種外匯的敞口頭寸為負值,則說明機構在該幣種上處于空頭。

2.總敞口頭寸

總敞口頭寸反映整個貨幣組合的外匯風險,一般有三種計算方法:

(1)累計總敞口頭寸法。累計總敞口頭寸等于所有外幣的多頭與空頭的總和。這一方法認為,不管是多頭還是空頭,都是銀行的敞口頭寸,都應該納入總敞口頭寸的計量范圍。這種計量方法比較保守。

(2)凈總敞口頭寸法。凈總敞口頭寸等于所有外幣多頭總額與空頭總額之差。這種方法主要考慮不同貨幣匯率波動的相關性,認為多頭與空頭存在抵制效應。這種計量方法較為激進。

(3)短邊法。短邊法是一種為各國廣泛運用的外匯風險敞口頭寸的計量方法,同時為巴塞爾委員會所采用,中國銀監會編寫的《外匯風險敞口情況表》也采用這種算法。其處理步驟是:首先,分別加總每種外匯的多頭和空頭(分別稱為凈多頭頭寸之和與凈空頭頭寸之和);其次,比較這兩個總數;最后,把較大的一個總數作為銀行的總敞口頭寸。短邊法的優點在于既考慮到多頭與空頭同時存在風險,又考慮到它們之間的抵補效應。

(三)久期

1.久期概述

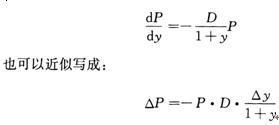

久期(也稱持續期)是對金融工具的利率敏感程度或利率彈性的直接衡量。其數學公式表示如下:

其中,P代表當前價格;△P代表價格的微小變動幅度;y代表收益率;△y代表收益率的變動幅度;D為久期(麥考利久期)。該公式顯示,收益率的微小變化,將使價格發生反比例的變動,而且其變動的程度將取決于久期的長短,即久期越長,它的變動幅度也就越大。

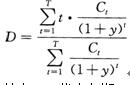

久期的另一種解釋是,以未來收益的現值為權數計算的現金流的平均到期時間,用以衡量金融工具的到期時間。投資者在每一時間段會獲得資產回報,每期折現的到期收益是時間的權重。在計算中,某一金融工具的久期等于金融工具各期現金流發生的相應時間乘以各期現值與金融工具現值的商。數學公式表示如下:

其中,D代表久期;t代表金融工具的現金流發生的時間;Ct代表金融工具第t期的現金流量;y代表收益率或當前市場利率。

2.久期缺口

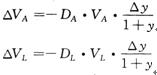

用DA表示總資產的加權平均久期,DL表示總負債的加權平均久期,VA表示總資產的初始值,VL表示總負債的初始值。當市場利率變動時,資產和負債的變化可由下式表示:

上述兩式表明,當市場利率Y變動時,銀行資產價值和負債價值的變動方向與市場利率的變動方向相反,而且銀行資產與負債的久期越長,資產與負債價值變動的幅度越大,即利率風險越大。

銀行可以使用久期缺口來測量其資產負債的利率風險。久期缺口是資產加權平均久期與負債加權平均久期和資產負債率乘積的差額,即:

當久期缺口為正值時,資產的加權平均久期大于負債的加權平均久期與資產負債率的乘積:此時,如果市場利率下降,則資產與負債的價值都會增加,但資產價值增加的幅度比負債價值增加的幅度大,銀行最終的市場價值將增加;如果市場利率上升,則資產與負債的價值都將減少,而由于資產價值減少的幅度比負債價值減少的幅度大,銀行的市場價值最終將下跌。當久期缺口為負值時,市場利率上升,銀行凈值將增加;市場利率下降,銀行凈值將減少。當缺口為零時,銀行凈值的市場價值不受利率風險影響。總之,久期缺口的絕對值越大,銀行對利率的變化就越敏感,銀行的利率風險暴露也就越大,因而,銀行最終面臨的利率風險也越高。

(四)收益率曲線

收益率曲線是由不同期限,但具有相同風險、流動性和稅收的收益率連接而形成的曲線,橫軸為各到期期限,縱軸為對應的收益率,用以描述收益率與到期期限之間的關系。收益率曲線通常表現為四種形態:一是正向收益率曲線,它意味著在某一時點上,投資期限越長,收益率越高,這是收益率曲線最為常見的形態。流動性偏好理論認為由于期限短的金融資產的流動性要好于期限長的金融資產的流動性,作為流動性較差的一種補償,期限長的收益率也就要高于期限短的收益率。二是反向收益率曲線,它表明在某一時點上,投資期限越長,收益率越低。當資金緊張導致供需不平衡時,也可能出現期限短的收益率高于期限長的收益率的反向收益率曲線。三是水平收益率曲線,表明收益率與投資期限的長短無關。四是波動收益率曲線,表明收益率隨投資期限的不同,呈現出波浪變動,也就意味著社會經濟未來又可能出現波動。

(五)投資組合

按照馬柯維茨投資組合理論,市場上的投資者都是理性的,即偏好收益、厭惡風險,并存在一個可以用均值和方差表示自己投資效用的均方效用函數。理性投資者獲得使自己的投資效用最大的最優資產組合的一般步驟為:首先,建立均值一方差模型,通過模型求解得到有效投資組合,從而得到投資組合的有效選擇范圍,即有效集;其次,假設存在著一個可以度量投資者風險偏好的均方效用函數,并以此確定投資者的一簇無差異曲線;最后,從無差異曲線中尋找與有效集相切的無差異曲線,其中切點就是投資者的最優資產組合,也就是給出了最優選擇策略。按照上述步驟和方法,在理論上,理性投資者可以獲得自己所期望的最優資產組合。

二、市場風險計量方法

(一)缺口分析

缺口分析是衡量利率變動對銀行當期收益的影響的一種方法。具體而言,就是將銀行的所有生息資產和付息負債按照重新定價的期限劃分到不同的時間段內。在每個時間段內,將利率敏感性資產減去利率敏感性負債,再加上表外業務頭寸,就得到該段時間段內的重新定價“缺口”。以該缺口乘以假定的利率變動,即得出這一利率變動對凈利息收入的大致影響。當某一時段內的負債大于資產(包括表外業務頭寸)時,就產生了負缺口,即負債敏感型缺口,此時,市場利率上升會導致銀行的凈利息收入下降。相反,當某一時段內的資產(包括表外業務頭寸)大于負債時,就產生了正缺口,即資產敏感型缺口,此時,市場利率下降會導致銀行的凈利息收入下降。

(二)久期分析

久期分析也稱為持續期分析或期限彈性分析,是衡量利率變動時對銀行經濟價值影響的一種方法。具體而言,就是對各時段的缺口賦予相應的敏感型權重,得到加權缺口,然后對所有時段的加權缺口進行匯總,以此估算某一給定的小幅(通常小于l%)利率變動可能會對銀行經濟價值產生的影響(用經濟價值變動的百分比表示)。各個時段的敏感性權重通常是由假定的利率變動乘以該時段頭寸的假定平均久期來確定。一般而言,金融工具的到期日或距下一次重新定價日的時間越長,并且在到期日之前支付的金額越小,則久期的絕對值越高,表明利率變動將會對銀行的經濟價值產生較大的影響。

(三)外匯敞口分析

外匯敞口分析是衡量匯率變動對銀行當期收益的影響的一種方法。外匯敞口主要源于銀行表內外業務中的貨幣錯配。當在某一個時段內,銀行某一幣種的多頭頭寸與空頭頭寸不一致時,所產生的差額就形成了外匯敞口.在存在外匯敞口的情況下,匯率變動可能會給銀行的當期收益或經濟價值帶來損失,從而形成匯率風險。在進行敞口分析時,銀行應當分析單一幣種的外匯敞口,以及各幣種敞口折成報告貨幣并加總軋差后形成的外匯總敞口。對單一幣種的外匯敞口,銀行應當分析即期外匯敞口、遠期外匯敞口和即期、遠期加總軋差后的外匯敞口。銀行還應當對交易業務和非交易業務形成的外匯敞口加以區分。對因存在外匯敞口而產生的匯率風險,銀行通常采用套期保值和限額管理等方法進行控制。外匯敞口限額包括對單一幣種的外匯敞口限額和外匯總敞口限額。

(四)風險價值方法

1.基本原理

風險價值現在是計量市場風險的主要指標,也是銀行采用內部模型計算市場風險資本要求的主要依據。

風險價值是指在一定的持有期和給定的置信水平下,利率、匯率等市場風險要素發生變化時可能對某項資金頭寸、資產組合或機構造成的潛在的最大損失。例如,在持有期為1天、置信水平為99%的情況下,若所計算的風險價值為l萬美元,則表明該銀行的資產組合在1天中的損失有99%的可能性不會超過1萬美元。

其中,均值VaR是以均值作為基準來測度風險,度量的是資產價值的相對損失;零值VaR,是以初始價值為基準度量風險,度量的是資產價值的絕對損失。在正態分布情況下,均值VaR和零值VaR可以表示如下:

風險價值通常是由銀行的內部市場風險計量模型來估算,目前,常用的風險價值模型技術主要有三種:方差一協方差法、歷史模擬法和蒙特卡洛法。

2.計算VaR值的參數選擇:置信水平、持有期

風險價值隨置信水平和持有期的增大而增加。置信水平越高,意味著在持有期內最大損失超出VaR的可能性越小;反之,可能性越大。關于置信水平的選取,應當視模型的用途而定。如果模型是用來決定與風險相對應的資本,置信水平應該取高;如果模型只是用于銀行內部度量風險或不同市場風險的比較,置信水平的選取就并不重要。

關于持有期的選取,需要看模型的使用者是經營者還是監管者。如果模型的使用者是經營者自身,則時間間隔取決于其資產組合的特性;如果資產組合變動頻繁,時間間隔應該短;反之,時間間隔就應該長。商業銀行對交易賬戶一般每日計算VaR,是因為其資產組合變動頻繁;而養老基金往往以l個月為持有期間,則是因為其資產組合變動不頻繁。如果模型使用者是監管者,時間間隔取決于監管的成本和收益,時間間隔越短,越有利于商業銀行盡早發現問題,監管的收益越高。因此,時間間隔應選取監管成本等于監管收益的臨界點,基于此,巴塞爾委員會內部模型選擇的時間間隔為l0天。在確定VaR計算的兩個參數后,模型使用者還需確定是采用零值VaR還是采用均值VaR,這主要看模型的使用者關注什么。如果關注的是資產價值可能遭受的絕對損失,則應該用零值VaR,如果關注的是資產價值偏離均值的相對損失,則應該使用均值VaR。

3.計算VaR值的基本方法

方差一協方差法的基本假設是:資產組合中的所有證券的投資回報率滿足正態分布,從而資產組合作為正態變量的線性組合也滿足正態分布。

資產組合的VaR度量,中心問題就是對協方差矩陣∑的估算。

如果資產組合的證券種類(N)不多,則計算還在可承受的范圍內;而如果資產組合中的證券種類極多,則協方差矩陣的估算就十分困難。此時,簡化協方差矩陣就變得十分重要,可用來簡化協方差矩陣的方法有兩種:一種是威廉•夏普在資產組合理論中提出的對角線模型;另一種是因子模型。估算協方差矩陣∑的另一種方法是期權隱含參數法,其基本原理是,基于期權包含大量的關于基礎資產價格的風險,利用期權數據計算隱含標準差。

(2)歷史模擬法。歷史模擬法是運用當前資產組合中各證券的權重和各證券的歷史數據重新構造資產組合的歷史序列,從而得到重新構造資產組合收益率的時間序列。

在實際操作中,通常是通過構造的資產組合的歷史數據換算成Ri,t的。

這樣,就得到現在的資產組合在歷史上的假定收益分布,根據收益分布可求得VaR值。

(3)蒙特卡洛模擬法。蒙特卡洛模擬法分兩步進行:第一步,設定金融變量的隨機過程及過程參數;第二步,針對未來利率所有可能的路徑背景,模擬資產組合中各證券的價格走勢,從而編制出資產組合的收益率分布度量VaR值。

(五)敏感性分析

敏感性分析是指在保持其他條件不變的前提下,研究單個市場風險要素(利率、匯率、股票價格和商品價格)的變化可能會對金融工具或資產組合的收益或經濟價值產生的影響。例如,缺口分析和久期分析采用的都是利率敏感性分析方法。缺口分析可用于衡量銀行的當期收益對利率變動的敏感性。

(六)情景分析

與敏感性分析對單一因素進行分析不同,情景分析是一種多因素分析方法,結合設定的各種可能情景的發生概率,研究多種因素同時作用時可能產生的影響。在情景分析過程中,要注意考慮各種頭寸的相關關系和相互作用。情景分析中所用的情景通常包括基準情景、最好的情景和最壞的情景。情景可以人為設定(如直接使用歷史上發生過的情景),也可以從對市場風險要素的歷史數據變動的統計分析中得到,或通過運行描述在特定情況下市場風險要素變動的隨機過程得到。例如,銀行可以分析利率、匯率同時發生變化時,可能對其市場風險水平產生的影響;也可以分析重大歷史事件重演以及一些假設事件時,其市場風險狀況可能發生的變化。

(七)壓力測試

銀行不僅應采用各種市場風險計量方法對在正常市場情況下所承受的市場風險進行分析,還應當通過壓力測試來估算突發的小概率事件等極端不利的情況可能對其造成的潛在損失,如在利率、匯率、股票價格等市場風險要素發生劇烈變動、國內生產總值大幅下降、發生意外的政治和經濟事件或者幾種情形同時發生的情況下,銀行可能遭受的損失。壓力測試的目的是評估銀行在極端不利的情況下的損失承受能力,主要采用敏感性分析和情景分析方法進行模擬和估計。

(八)事后檢驗

事后檢驗是指將市場風險計量方法或模型的估算結果與實際發生的損益進行比較,以檢驗計量方法或模型的準確性、可靠性,并據此對計量方法或模型進行調整和改進的一種方法。若估算結果與實際結果近似,則表明該風險計量方法或模型的準確性和可靠性較高;若兩者之間的差距較大,則表明該風險計量方法或模型的準確性和可靠性較低,或者事后檢驗的假設前提存在問題;介于這兩種情況之間的檢驗結果,則暗示該風險計量方法或模型存在問題,但結論不確定。