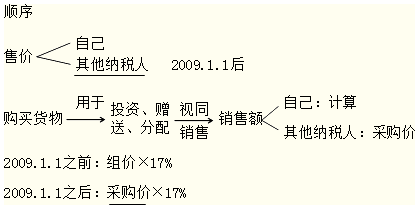

知識(shí)點(diǎn):視同銷售貨物行為銷售額的確定

視同銷售貨物行為銷售額的確定,必須遵從下列順序:

(1)按納稅人最近時(shí)期同類貨物平均售價(jià);

(2)按其他納稅人最近時(shí)期同類貨物平均售價(jià);

(3)按組成計(jì)稅價(jià)格。

組價(jià)的特殊使用——有售價(jià),但也要核定價(jià)格或組價(jià)

為了幫助大家通過(guò)考試,233網(wǎng)校為大家提供注冊(cè)會(huì)計(jì)師VIP班(含精講班+沖刺班+習(xí)題班+真題解析班+機(jī)考實(shí)戰(zhàn)班)免費(fèi)試聽(tīng) 點(diǎn)擊進(jìn)入>>,233網(wǎng)校祝大家考試成功!

233網(wǎng)校編輯推薦:

2014年注會(huì)考試報(bào)名時(shí)間/報(bào)名條件/考試科目 待遇 通過(guò)率 注會(huì)各科特點(diǎn)及備考建議 教材

2014注冊(cè)會(huì)計(jì)師考試經(jīng)濟(jì)法/會(huì)計(jì)/稅法/審計(jì)/財(cái)務(wù)成本管理/公司戰(zhàn)略與風(fēng)險(xiǎn)管理章節(jié)題及答案